Hoewel het een statisch en misschien zelfs wel een beetje een saai topic lijkt, gebeurt er momenteel een hoop rond ‘online payments’. Of het nu gaat om de marges die onder druk staan of de komst van nieuwe spelers door de naderende betaalrichtlijn PSD2, het zorgt onmiskenbaar voor reuring in het betaallandschap.

De beweging in het speelveld kent verschillende verschijningsvormen: er zijn partijen die hun dienstverlening stoppen, er zijn overnames én er zijn partijen die de handen ineen slaan om de tractie en footprint onder klanten te vergroten.

Eind vorige maand plofte er een persbericht in onze redactie-mailbox dat ons attendeerde op de laatstgenoemde vorm: de samenwerking. De strekking van het verhaal? Klarna, aanbieder van onder meer een online achteraf betaalmethode, en Mijnwebwinkel, een SaaS-platform voor webshopsoftware, slaan de handen ineen met een alles-in een-oplossing. Voor ons reden om deze ontwikkeling eens nader onder de loep te nemen. Internetkassa.nu ging in gesprek met Jasper Scheffer, Native & SMB Partnerships bij Klarna.

Klarna Checkout

De nieuwe feature wordt gepresenteerd als ‘de alles-in-een betaaloplossing van Mijnwebwinkel en Klarna’, waarmee ‘gemiddelde orderwaarde, conversiepercentages en herhaalaankopen flink omhoog zullen gaan’. “En dat kunnen we ook waarmaken”, stelt Scheffer. “We hebben er keihard aan gewerkt, maar door Klarna Checkout volledig te integreren in Mijnwebwinkel bieden we een full-service pakket waarbij de checkout de motor van je webwinkel vormt.”

Klarna ontwikkelde het betaalsysteem Klarna Checkout al in 2013, en pionierde daarmee vooral op thuismarkt Zweden en de omliggende Nordics. Ruim een jaar geleden lanceerde Klarna haar internetkassa ook in Nederland. “Inmiddels hebben we Klarna Checkout in acht Europese landen en in de US actief”, vult Scheffer aan. “ We bieden daarmee een volledige kassa met alle lokale en relevante online betaalmethoden.”

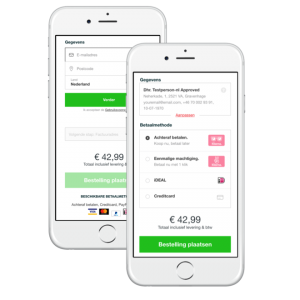

In de combinatie met Mijnwebwinkel betekent dit volgens Scheffer dat de kassa over alle in Nederland populaire betaalmethoden beschikt. “Je klanten rekenen veilig af via iDEAL, creditcards, eenmalige machtiging, online overschrijving en achteraf betalen.” Een betaalmethode als PayPal is apart (en extern) te activeren.

“Heeft een betaalmethode een tractie die de 5 procent overstijgt, dan bouwen we die betaalmethode in”, Jasper Scheffer – Native & SMB Partnerships Klarna

Internationale online betaalmethoden

Met de toename van het aandeel cross-border verkopen voor webwinkeliers, informeren we maar eens naar de mogelijkheden om je onderneming op te schalen. In dat geval zijn andere betaalmethoden gewenst, zo erkent ook Scheffer. “Daarom kijken we goed naar de doellanden van de ondernemer. Zo ondersteunen we voor webwinkels die in België en Duitsland verkopen bijvoorbeeld onze betaalpropositie op basis van online overschrijving (Betaal Nu – tot voor kort bekend onder de naam Sofort Banking, red.). En heeft een bepaalde betaalmethode in een land of regio een tractie die de 5 procent overstijgt? Dan bouwen we die betaalmethode in.”

API

Dat ‘inbouwen’ gebeurt allemaal via de API, waarmee technische aanpassingen direct en geautomatiseerd beschikbaar zijn voor alle gebruikers. Voordeel is dat je als webwinkel op die manier ook altijd aan de laatste regels en wetgeving voldoet. De Checkout wordt tenslotte door Klarna gehost en onderhouden. Scheffer laat weten dat daar een team van ongeveer 100 man fulltime op zit, voor alle landen waar Klarna Checkout actief is.

Met betrekking tot de native Mijnwebwinkel integratie roemt Scheffer vooral de volledig geautomatiseerde onboarding voor merchants en ook settlements die via de API verlopen. “Dat is echt uniek. Binnen Mijnwebwinkel heb je één ordermanagementsysteem en hoef je het winkelbeheer niet meer uit om betalingen en terugbetalingen te verwerken en je administratie te doen. Daarnaast heeft de merchant een vast klantenservice punt: Mijnwebwinkel.”

Mijnwebwinkel zorgt ervoor dat klanten binnen een uur up and running zijn. “Er hoeft geen integratiesupport meer gedaan te worden, het is simpelweg plug and play”, zo onderstreept Scheffer. “Klanten zetten de onboarding in en eventuele additionele informatie vragen wij voor de eerste uitbetaling op. Zo kunnen merchants gewoon ondernemer zijn, en zorgen wij voor de betalingen. Precies de reden waarom we deze samenwerking met Mijnwebwinkel zijn aangegaan.”

“Dit vaste tarief is gekozen als middle fee tussen de verschillende betaalmethoden”, Jasper Scheffer – Native & SMB Partnerships Klarna

Tarief checkout Klarna en Mijnwebwinkel

Iets waar wij ons wel over verbaasden, is de pricing van de kassa. Er wordt een standaard tarief van 1,19 procent op alle betaalmethoden gerekend. Dat is voor creditcards of achteraf betalen natuurlijk een scherp tarief, maar maakt een betaalmethode als iDEAL relatief duur. Er is bewust voor deze strategie gekozen, zo licht Scheffer toe. “Dit vaste tarief is gekozen als middle fee tussen de verschillende betaalmethoden. We gaan er daarbij vanuit dat eigenlijk iedere ondernemer verschillende betaalmethoden ondersteunt, en daarmee het prijsverschil uiteindelijk in zijn voordeel gecompenseerd ziet.” Na het eerste jaar gaat het tarief voor Mijnwebwinkel GO-gebruikers overigens naar 1,49 procent, voor PRO-gebruikers naar 1,39 procent, en voor gebruikers van het duurste Mijnwebwinkel-pakket (PREMIUM) blijft de fee van 1,19 procent van kracht.

Niet aantrekkelijk bij alleen iDEAL-transacties

Feit blijft dat deze propositie voor ondernemers die alleen iDEAL-transacties in de webwinkel verwerkt, niet direct aantrekkelijk is. Daarnaast is de uitbetaling bij Klarna Checkout wekelijks (woensdag), terwijl dat bij veel payment providers op dagelijkse uitbetaling of een zelf te kiezen termijn ligt. Pluspunten zijn dan wel weer dat Klarna de financiële risico’s op alle transacties en betaalmethoden overneemt, de ondernemer daardoor gegarandeerd is van uitbetaling en de uitbetaaltermijn voor achteraf betaal transacties dan weer wel snel is.

Er zijn meer voorbeelden van software-aanbieders die in samenwerking een volledig kassasysteem aanbieden. Zo heeft CCV haar eigen kassaysteem in-house ontwikkeld, lanceerde Lightspeed in samenwerking met Mollie ‘Payments’, sloot Pay.nl al in 2015 een pact met Shoptrader en heeft Shopify een samenwerking met Stripe. Toch denken Klarna en Mijnwebwinkel zich te kunnen onderscheiden. “Wij hebben deze propositie echt ontwikkeld vanuit merchant’s perspectief”, stelt Scheffer. “Zo is alle informatie, zodra bekend, al vooringevuld waarmee het echt meer dan een one-page-checkout is en optimaal voor mobiel.”

Voorselecteren van gewenste online betaalmethode

Daarnaast wordt ook de gewenste betaalmethode alvast voorgeselecteerd, vertel Scheffer. “Hierbij baseert het systeem zich op de geprefereerde betaalmethode van de consument.” Scheffer geeft een voorbeeld uit de praktijk. “Als we zien dat mevrouw X haar hogere orderwaardes graag met haar Visa Card afrekent, dan selecteren we die betaalmethode alvast voor haar in de checkout. Als diezelfde mevrouw X altijd fashion aankopen doet met achteraf betalen, dan selecteren we die optie voor bij fashion-orders.” Alles met het doel om de checkout zo soepel mogelijk te doorlopen.

Ruim 18 maanden werk zit er in de feature die eind vorige maand werd gelanceerd. “Het was een hele klus, maar we zijn er van overtuigd dat we hiermee echt een mooi product met meerwaarde voor onze gezamenlijke klanten hebben gerealiseerd.” En wat zeggen de resultaten, als we de eerste maand als uitgangspunt nemen? “400 Mijnwebwinkel merchants hebben zich in 3 weken tijd aangemeld, daar zijn we trots op.”

“Alles dat we bij Klarna bouwen is gericht op schaal”, Jasper Scheffer – Native & SMB Partnerships Klarna

EU-bankvergunning

Klarna is als speler in de betaalbranche volop in ontwikkeling de laatste tijd. In 2014 nam Klarna het Duitse SOFORT over, in 2017 het Duitse BillPay en transformeerden die beiden tijdens de ‘Smoooth-transitie’ tot betaalmethoden onder de Klarna-labels: Pay Now, Pay Later en Slice it. Daarnaast bemachtigde Klarna halverwege vorig jaar een EU-bankvergunning. Onder die licentie verstrekt het in Scandinavië inmiddels al leningen aan MKB-ondernemers. Scheffer ziet op dat vlak ook kansen in ons land. “Alles dat we bij Klarna bouwen is gericht op schaal. Die EU-banking license geeft ons wat dat betreft meer slagkracht en vooral autonomie.”

Of en wanneer het zover komt blijft natuurlijk afwachten, maar met de wetenschap dat ook psp Adyen over een eigen bankvergunning beschikt lijkt het een kwestie van tijd voor deze ‘troef’ wordt uitgespeeld. Zoals in het begin van dit artikel aangehaald; het onderwerp ‘online payments’ mag dan voor velen een dull topic of noodzakelijk kwaad zijn, de ontwikkelingen van Europese Tech giants zoals Revolut, Transferwise, Adyen en Klarna houden het altijd spannend.