Het aantal mobiele shopping-trips is in een jaar tijd bijna verdrievoudigd, van 3,8 miljoen in het eerste halfjaar van 2016 naar 10,6 miljoen mobile-customer-jouneys in de eerste zes maanden van 2017. Die conclusie trok GfK eerder deze week, in het ShoppingTomorrow Consumentenonderzoek 2017. Naar verwachting zet die groei zich de komende jaren voort, wat van mobiel een van de grote drijfveren achter het online kanaal maakt.

Het onderzoek, uitgevoerd onder 5.000 Nederlandse consumenten, geeft inzicht op verschillende deelaspecten van de Nederlandse e-commercesector. Overall zit deze branche al geruime tijd in de lift en ook nu worden er weer indrukwekkende cijfers gepresenteerd.

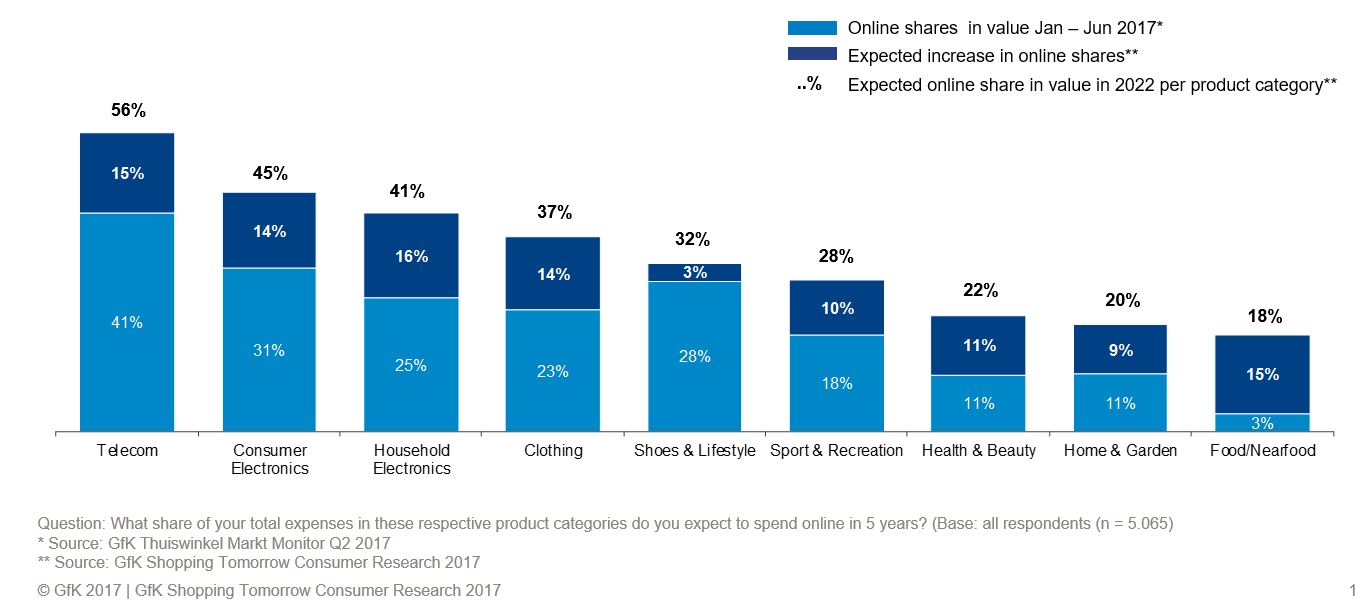

- 90 procent van de Nederlanders koopt weleens iets online

- Gemiddeld bestedingsbedrag eerste zes maanden 2017: €757,-

- 23 procent van alle consumentenbestedingen (producten en diensten) vloeit naar online kanaal

- Prognose 2022: consument verwacht dat 35 procent van alle consumentenbestedingen via online verloopt

Online-shopping-gedrag via mobiel; driver van online groei

Het onderzoek heeft consumenten tevens bevraagd op hun online-shopping-gedrag via een mobiel device. Mobile commerce (m-commerce) blijkt bij uitstek een van de drivers achter de groei van het online kanaal. Van alle online kopers geeft bijna de helft (47 procent) aan weleens iets te kopen met een mobiele telefoon. Binnen de groep 15-34-jarigen ligt dit percentage al op 70 procent. Mobiele shoppers gebruiken vaak een combinatie van mobiele websites en apps voor het shoppen.

‘Toekomst m-commerce rooskleurig’

Ook de toekomst van mobiel shoppen ziet er rooskleurig uit. Meer dan een derde van de Nederlandse online shoppers verwacht over vijf jaar het merendeel van hun online aankopen via hun smartphone te doen. Onder de jongeren verwacht zelfs 52 procent dat hun mobiel binnen vijf jaar hun belangrijkste online shopping device is.

Afknappers mobiele customer journey

Toch liggen er ook nog grote uitdagingen op het gebied van mobile commerce, met name op het gebied van verbeteringen rondom gebruiksgemak en contentweergave. Ondernemers kunnen met onderstaande verbeterpunten de conversie op het mobiele kanaal omhoog halen.

- Plaats duidelijke (product)foto’s – Gebrek aan duidelijke foto’s is de belangrijkste reden voor mobiele kopers om af te haken (40 procent)

- Minimaliseer de invoer van persoonlijke gegevens op de mobiel – 37 procent van de ondervraagden ervaart het (overmatig) invoeren van persoonlijke gegevens als vervelend

- Zorg voor een gemakkelijke gebruikers-flow op de mobiele website; heldere, overzichtelijke lay-out en volledig ‘mobile responsive’ design voor smartphone en tablet – 33 procent van de ondervraagden ervaart browsen/surfen op mobiele websites als onhandig

Consumenten die op dit moment nog helemaal niet via hun mobiel kopen, zien dit eveneens als de belangrijkste redenen om hun mobiel hier niet voor te gebruiken.

Wat zijn geschikte online betaalmethoden voor het mobiele kanaal?

Het belang om als ondernemer in te spelen op de mobiele bezoeker komt dus ook uit dit onderzoek weer duidelijk naar voren. Met bovengenoemde punten kom je al een eind tegemoet aan de wensen van de mobiele consument. Maar wat zijn nu de meest effectieve online betaaloplossingen voor het mobiele kanaal?

-

iDEAL

Binnen het betalingsverkeer via smartphones is de laatste jaren een verschuiving in betaalmethoden terug te zien. iDEAL versterkte haar positie binnen smartphonebetalingen en is inmiddels ook in dat segment, net als bij desk-top bestellingen binnen de Nederlandse e-commercesector, de meest gebruikte online betaalmethode. De opmars van iDEAL bij mobiele aankopen ging ten koste van de betaalmethoden creditcard en PayPal.

Uit Thuiswinkel’s E-commerce Payment Monitor van april dit jaar blijkt dat bij ruim 47 procent van alle online aankopen via de smartphone inmiddels wordt betaal met iDEAL. De brede toepassing van iDEAL in de mobiele omgeving van banken heeft sterk bijgedragen aan deze toppositie; een bekende betaalmethode met een gebruiksvriendelijke betaalflow.

De opname van iDEAL in uw digitale betaalsysteem is dus een absolute pré, ook in het faciliteren van uw mobiele bezoeker. U kunt een iDEAL-overeenkomst sluiten met een bank of payment service provider.

-

Creditcard

Ook de creditcard wordt door consumenten gebruikt bij online aankopen via het mobiele kanaal, en dan met name vanwege de mogelijkheid op een chargeback door de consument. Ook de aankoopverzekering voor consumenten, die creditcardmaatschappijen als Mastercard en Visa op online aankopen geven, wordt door consumenten als extra zekerheid gezien; als consument de aankoop met de creditcard betaald, zijn vrijwel alle (online) aankopen 180 dagen verzekerd bij verlies, diefstal en beschadiging.

3DS 2

Keerzijde van de creditcard is de benodigde invoer van persoonlijke card-gegevens en de veiligheidsverificatie via 3D-Secure; deze kunnen als conversiekillers worden ervaren. Met de komst van 3D-Secure 2.0 hopen creditcard-acquirers en betaaldienstverleners dit probleem te tackelen; deze nieuwe authenticatie-oplossing is volledig compliant aan richtlijn Strong Customer Authentication (SCA), tegelijkertijd lost het een aantal pijnpunten van de 3DS 1.0 op door de betalingservaring van klanten te verbeteren in met name het mobiele betalingsproces.

-

PayPal

Op dat punt speelt PayPal handig in. De wallet-betaaloplossing is uitermate geschikt voor gebruik in het mobiele kanaal. Enerzijds vanwege de geringe invoer aan persoonlijke gegevens, je bevestigd de betaling tenslotte via je e-mailadres en de gekoppelde creditcard of bankrekening. Anderzijds is vanwege deze koppeling van je creditcard aan het PayPal-account het creditcard-nummer niet zichtbaar voor de ontvanger, wat voor extra veiligheid zorgt. Daarnaast is PayPal ook wereldwijd een bekende betaalmethode, waarmee het internationale karakter crossborder-verkopen stimuleert.

-

Achteraf betalen (BNPL)

Achteraf betalen, of Buy New Pay Later (BNPL), is vandaag de dag een eigentijdse digitale betaalvorm en heeft niets meer te maken met de klassieke papieren acceptgiro van weleer. Je krijgt, nadat je je bestelling hebt ontvangen, via e-mail de factuur toegezonden, waarna je veelal veertien dagen de tijd hebt om deze te betalen. Het maakt achteraf betalen een zeer geschikte betaalmethode voor m-commerce doeleinden.

Naast de verplichting voor webwinkels een vorm van achteraf betalen te bieden (in ieder geval niet alleen maar 100 procent vooraf betalen), is een groot voordeel van betaaloplossingen als Klarna en Afterpay de minimale invoer van gegevens door de consument; NAW-gegevens en e-mailadres volstaat in veel gevallen. Het maakt het betaalproces kort en dus uitermate geschikt voor mobiel.

Bij achteraf betalen is er dus geen sprake van card-readers voor de autorisatie van betalingen of overmatige invoer van details op het moment van bestellen. Na ontvangst van de (digitale) factuur kan men kiezen hoe men de rekening betaalt, bijvoorbeeld via iDEAL of bankoverboeking.

Bijkomend voordeel van achteraf betalen is dat consumenten, vooral bij de aankoop van fashion-producten, de producten eerst kan passen voor men besluit welke men uiteindelijk afneemt (en afrekent).

Verhoog uw conversie, omzet en winst; speel in op mobiele traffic

Mobiele bezoekers voor uw webwinkel, en bezoekers die mobiel (willen) afrekenen; m-commerce is én blijft een factor van belang voor uw omzet. Door uw (mobiele) online kanalen te optimaliseren en daarbij in te spelen op de wensen van de consument verhoogt u uw conversie, uw omzet en uiteindelijk uw winst!

Wilt u uw digitale kassa optimaliseren, tegen de scherpst mogelijke tarieven?