De smartphone is voor veel consumenten al gemeengoed als ‘koopdevice’, maar de komende jaren zal de impact van mobiel binnen online kopen alleen nog maar verder toenemen. Op dit moment gebruikt ongeveer twee derde van de online kopers hun mobiel om via internet te shoppen. Tegen 2024 verwacht de helft van deze groep dat zij het merendeel van hun online aankopen via een smartphone doen.

Deze prognose blijkt uit het eerder deze maand gepresenteerde ShoppingTomorrow Consumentenonderzoek, dat GfK in samenwerking met onderzoeksplatform ShoppingTomorrow heeft uitgevoerd.

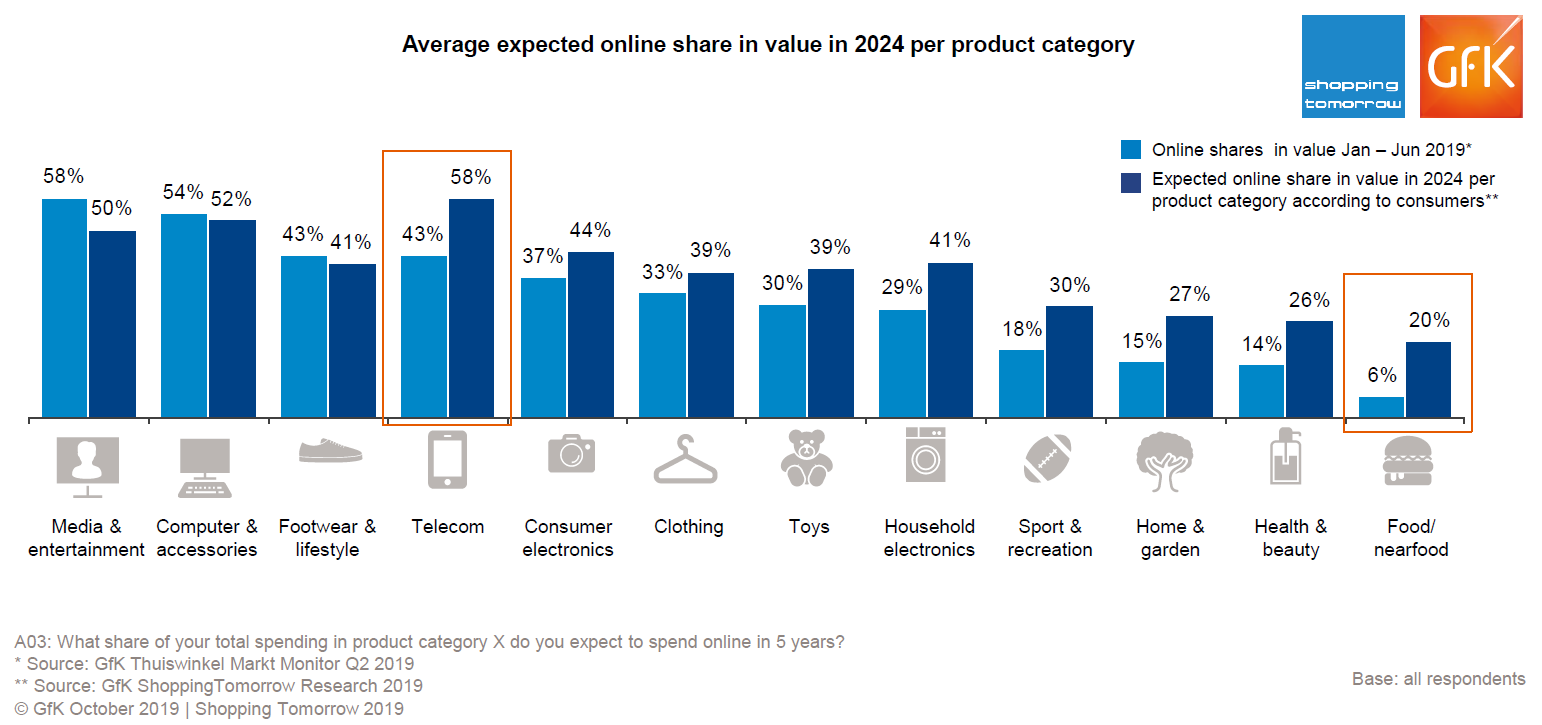

Binnen vijf jaar het merendeel van de online orders via m-commerce

Uit dit onderzoek blijkt dat 94 procent van de Nederlanders van vijftien jaar en ouder het afgelopen jaar een online aankoop heeft gedaan. Van al deze online kopers heeft 65 procent de mobiele telefoon gebruikt bij het online winkelen (tegenover 55 procent in 2018). De consument verwacht daarnaast dat de rol van de smartphone de komende jaren alleen maar toeneemt: 47 procent van de online kopers voorspelt dat hij over vijf jaar zijn meeste online aankopen via een mobiele telefoon doet (tegenover 40 procent in 2018).

Bron: Thuiswinkel.org

Nieuwe manieren van online winkelen; voice commerce en sociale media

ShoppingTomorrow heeft niet alleen gekeken naar de ontwikkeling van m-commerce in de komende jaren, maar ook enkele nieuwe manier van online shoppen in kaart gebracht. Zo zijn de respondenten verdeeld over voice commerce: iets meer dan de helft (53 procent) verwacht dat een groot gedeelte van de aankopen via de nieuwe technologieën zal plaatsvinden in 2024. Hier ligt overigens ook een uitdaging voor de e-commercewereld, aangezien betalen via voice op dit moment juridisch gezien nog niet toegestaan is.

Een opkomend verkoopkanaal zijn sociale media als Facebook en Instagram. Zo geeft 17 procent aan weleens een aankoop te hebben gedaan via Facebook. Dit medium steekt met kop en schouders uit boven de andere social media; Instagram wordt door slechts 6,6 procent gebruikt voor een aankoop.

“Kopen via Instagram is nog niet heel makkelijk. Pas als er een eigen seamless check-out komt, gaat de verkoop via het platform groeien. Instagram leent zich volgens mij perfect voor impulsaankopen, dus ik verwacht daar nog veel van”, aldus Inge Demoed, programmamanager ShoppingTomorrow.

Impact smartphone binnen e-commerce neemt alleen maar toe

De studie toont in ieder geval onomwonden aan dat in de komende vijf jaar het aandeel van mobiel binnen online aankopen snel toeneemt. De dominantie en impact van de smartphone is dus iets waar (online) ondernemers op moeten inspelen om geen traffic en omzet te verliezen. Een seamless online betaalproces is daarbij een heel belangrijk onderdeel; frictie of oponthoud is een conversiekiller, zeker in een customer journey waar de ruimte op het smartphone-scherm beperkt is.

Smartphone commerce en mobiel betalen: effectieve betaalmethoden

Het is dan ook belangrijk om de juiste betaalmethoden te ondersteunen, maar wat zijn nu de meest effectieve online betaaloplossingen voor het mobiele kanaal?

-

iDEAL

Binnen het betalingsverkeer via smartphones is de laatste jaren een verschuiving in betaalmethoden terug te zien. iDEAL versterkte haar positie binnen smartphonebetalingen en is inmiddels ook in dat segment, net als bij desk-top bestellingen binnen de Nederlandse e-commercesector, de meest gebruikte online betaalmethode. De opmars van iDEAL bij mobiele aankopen ging ten koste van de betaalmethoden creditcard en PayPal.

Uit Thuiswinkel’s E-commerce Payment Monitor van april dit jaar blijkt dat bij ruim 47 procent van alle online aankopen via de smartphone inmiddels wordt betaal met iDEAL. De brede toepassing van iDEAL in de mobiele omgeving van banken heeft sterk bijgedragen aan deze toppositie; een bekende betaalmethode met een gebruiksvriendelijke betaalflow.

De opname van iDEAL in uw digitale betaalsysteem is dus een absolute pré, ook in het faciliteren van uw mobiele bezoeker. U kunt een iDEAL-overeenkomst sluiten met een bank of payment service provider.

-

Creditcard

Ook de creditcard wordt door consumenten gebruikt bij online aankopen via het mobiele kanaal, en dan met name vanwege de mogelijkheid op een chargeback door de consument. Ook de aankoopverzekering voor consumenten, die creditcardmaatschappijen als Mastercard en Visa op online aankopen geven, wordt door consumenten als extra zekerheid gezien; als consument de aankoop met de creditcard betaald, zijn vrijwel alle (online) aankopen 180 dagen verzekerd bij verlies, diefstal en beschadiging.

3D-Secure 2.0

Keerzijde van de creditcard is de benodigde invoer van persoonlijke card-gegevens en de veiligheidsverificatie via 3D-Secure; deze kunnen als conversiekillers worden ervaren. Met de komst van 3D-Secure 2.0 hopen creditcard-acquirers en betaaldienstverleners dit probleem te tackelen; deze nieuwe authenticatie-oplossing is volledig compliant aan richtlijn Strong Customer Authentication (SCA), tegelijkertijd lost het een aantal pijnpunten van de 3DS 1.0 op door de betalingservaring van klanten te verbeteren in met name het mobiele betalingsproces.

-

PayPal

Op dat punt speelt PayPal handig in. De wallet-betaaloplossing is uitermate geschikt voor gebruik in het mobiele kanaal. Enerzijds vanwege de geringe invoer aan persoonlijke gegevens, je bevestigd de betaling tenslotte via je e-mailadres en de gekoppelde creditcard of bankrekening. Anderzijds is vanwege deze koppeling van je creditcard aan het PayPal-account het creditcard-nummer niet zichtbaar voor de ontvanger, wat voor extra veiligheid zorgt. Daarnaast is PayPal ook wereldwijd een bekende betaalmethode, waarmee het internationale karakter crossborder-verkopen stimuleert.

-

Achteraf betalen

Achteraf betalen is vandaag de dag een eigentijdse digitale betaalvorm en heeft niets meer te maken met de klassieke papieren acceptgiro van weleer. Je krijgt, nadat je je bestelling hebt ontvangen, via e-mail de factuur toegezonden, waarna je veelal veertien dagen de tijd hebt om deze te betalen. Het maakt achteraf betalen een zeer geschikte betaalmethode voor m-commerce doeleinden.

Naast de verplichting voor webwinkels een vorm van achteraf betalen te bieden (in ieder geval niet alleen maar 100 procent vooraf betalen), is een groot voordeel van betaaloplossingen als Klarna en Afterpay de minimale invoer van gegevens door de consument; NAW-gegevens en e-mailadres volstaat in veel gevallen. Het maakt het betaalproces kort en dus uitermate geschikt voor mobiel.

Bij achteraf betalen is er dus geen sprake van card-readers voor de autorisatie van betalingen of overmatige invoer van details op het moment van bestellen. Na ontvangst van de (digitale) factuur kan men kiezen hoe men de rekening betaalt, bijvoorbeeld via iDEAL of bankoverboeking.

Bijkomend voordeel van achteraf betalen is dat consumenten, vooral bij de aankoop van fashion-producten, de producten eerst kan passen voor men besluit welke men uiteindelijk afneemt (en afrekent). Voor de ondernemer is het aankoopbedrag gegarandeerd, omdat partijen als Klarna en Afterpay (tegen een fee) het betaalrisico op zich nemen.

Mobiel betalen in België; voeg Bancontact aan betaalproces toe

Voor Belgische (online) ondernemers geldt in algemene zin dat ook zij bovenstaande betaalmethoden kunnen implementeren voor een hoge conversie op het mobiele kanaal. Voor een optimale betaalervaring is het echter sterk aan te raden ook betaaloplossing Bancontact toe te voegen, omdat deze betaalmethode een hoge conversie onder Belgische consumenten kent.

Verhoog uw conversie, omzet en winst; speel in op mobiele traffic

Mobiele bezoekers voor uw webwinkel, en bezoekers die mobiel (willen) afrekenen; m-commerce is én blijft een factor van belang voor uw omzet. Door uw (mobiele) online kanalen te optimaliseren en daarbij in te spelen op de wensen van de consument verhoogt u uw conversie, uw omzet en uiteindelijk uw winst!

Wilt u uw digitale kassa optimaliseren?

Download hier het volledige ShoppingTomorrow onderzoek.

Artikel-afbeelding: Depositphotos.com

Gerelateerde publicaties:

- Geschikte payment service providers voor Belgische (online) ondernemers

- Geschikte payment service providers voor Duitse (online) ondernemers

- Payment Service Providers (psp’s) Vergelijken