Bijna de helft van de Nederlanders lijkt open te staan voor het gebruik van nieuwe betaaldiensten die door de invoering van PSD2 op de markt komen. Toch is een zeer ruime meerderheid van de consumenten nog onbekend met de nieuwe Europese betaalrichtlijn. En juist die klant zal doorslaggevend zijn in het succes van nieuwe betaalmethoden.

Het gebrek aan kennis over PSD2 blijkt uit onderzoek van ING. De grootbank legde voor haar halfjaarlijkse Digitale Monitor 1.500 Nederlanders het topic voor. Uit de resultaten blijkt dat de bewustwording rond PSD2 nog flinke stappen kan maken. Maar liefst 82 procent van de Nederlanders is niet bekend met de nieuwe wet voor het betalingsverkeer. Slecht nieuws voor (online) ondernemers, die straks natuurlijk graag weten op welke nieuwe betaalmethoden ze het beste kunnen sturen.

Keuze consument belangrijk voor ondernemer

Om te weten welke nieuwe online diensten straks tractie krijgen, is een bredere kennis over én toepassing van PSD2 onder consumenten wel noodzakelijk. Het onderzoek toont aan dat winst op dat terrein meerwaarde heeft, want nadat aan de respondenten is uitgelegd wat PSD2 is en welke voordelen het voor de consument moet geven blijkt er wel degelijk interesse in het topic te zijn.

Nieuwe betaaldiensten

Ongeveer de helft (46%) van de ondervraagden verwacht ‘open te staan voor nieuwe betaaldiensten’ die straks door de nieuwe wet mogelijk zijn. Onder jongere generaties is die bereidheid een stuk groter. Zo komt het percentage jongeren (18-34 jaar) dat aangeeft naar verwachting gebruik te zullen maken van PSD2 uit op 64%.

XS2A

De nieuwe Europese regelgeving voor betaaldiensten is primair ingevoerd voor meer innovatie in het betalingsverkeer. Een van de gevolgen van PSD2 is dat banken verplicht worden gesteld om klanten de mogelijkheid te bieden data te delen met derden, mits deze hier expliciet toestemming voor geeft. Consumenten kunnen bedrijven of apps dus toegang geven tot hun betaalrekening, via het zogenoemde Acces to the Account (XS2A).

Het is niet verwonderlijk dat er talloze FinTech-startups zijn die hier graag aanvullende, nieuwe diensten voor ontwikkelen. Jeroen Losekoot, Manager Digitaal Bankieren bij ING, voorziet dat deze nieuwe toepassingen vooral meer overzicht en gemak voor de consument brengt. “Bijvoorbeeld als je op dit moment betaalrekeningen hebt bij verschillende banken”, verduidelijkt hij. “Nu log je nog bij verschillende banken in en beheer je alles apart van elkaar, maar straks is het mogelijk om via de Mobiel Bankieren App een volledig overzicht van je betaalrekeningen bij verschillende banken in te zien. Dit maakt het regelen van je geldzaken nog makkelijk.”

Scepsis ten aanzien van privacy

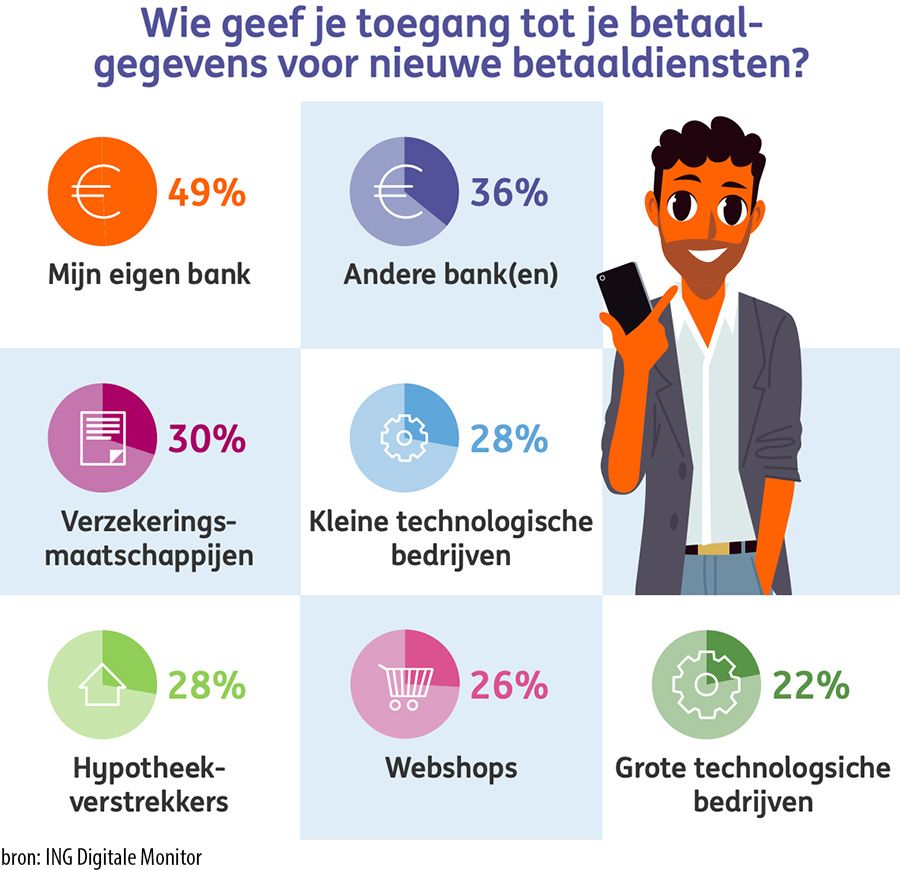

Toch bestaat er ook nog wel wat scepsis ten aanzien van PSD2, en dan met name wat betreft de privacy. Is de data die je deelt wel veilig? Zoals gezegd krijgen nieuwe betaaldiensten alleen toegang tot de betaalrekening als daar expliciet toestemming voor wordt gegeven. Daarnaast komt niet iedere partij in aanmerking voor het inzien van betaalrekeningen. Elke dienst moet worden goedgekeurd door de Nederlandsche Bank (DNB) of een andere Europese toezichthouder.  De eigen bank is voor de helft van de Nederlanders (49%) de meest favoriete partij om toegang te geven tot zijn betaalrekening voor nieuwe features. Op korte afstand gevolgd door andere banken (36%), webshops (26%) en grote technologische bedrijven (22%). Het gat tussen FinTech’s en banken lijkt nog groot, maar dat PSD2 voor banken een uitdaging vormt is een understatement. Zij concurreren door de komst van nieuwe betaalrichtlijn niet alleen meer met andere banken, maar met elk bedrijf dat financiële diensten levert.

De eigen bank is voor de helft van de Nederlanders (49%) de meest favoriete partij om toegang te geven tot zijn betaalrekening voor nieuwe features. Op korte afstand gevolgd door andere banken (36%), webshops (26%) en grote technologische bedrijven (22%). Het gat tussen FinTech’s en banken lijkt nog groot, maar dat PSD2 voor banken een uitdaging vormt is een understatement. Zij concurreren door de komst van nieuwe betaalrichtlijn niet alleen meer met andere banken, maar met elk bedrijf dat financiële diensten levert.

Gezien het feit dat grote tech-spelers als Google, Facebook en Amazon inmiddels over Europese vergunningen beschikken, is het scenario zeer reëel dat deze partijen ook nieuwe (betaal)diensten willen ontwikkelen die gestoeld zijn op PSD2. Het zijn dus niet de minste partijen waartegen banken het in een vernieuwd speelveld moeten opnemen.

Payconiq; nieuwe betaaloplossing gebaseerd op PSD2

Een samenwerking zoals recent gesloten tussen Klarna en bunq, maar ook de introductie van een betaaloplossing als Payconiq of een boekhoudtool als Tellow, zijn voorbeelden van nieuwe toepassingen die voorsorteren op de invoering van PSD2.

Geen toeslagen meer rekenen op creditcard-betalingen

Naast toegang tot de betaalrekening worden er meer zaken in PSD2 vastgelegd. Zo voorziet de nieuwe wet in de verplichtingen rond authenticatie van een (online) transactie, maar stelt het ook paal en perk aan surcharging. Onder surcharging verstaan we het rekenen van toeslagen op betalingen met creditcard of betaalpassen(debetcards), iets dat onder PSD2 niet meer toegestaan is.

Concreet betekent het dat ondernemers geen toeslagen meer mogen doorrekenen voor debitcardbetaling, zoals betalingen via iDEAL, Bancontact, Giropay, SOFORT en EPS. En ook de creditcards van Visa en Mastercard vallen onder dit ‘verbod’, waardoor het bijvoorbeeld niet meer mogelijk is 2% toeslag te rekenen op een betaling via een VISA- of Mastercard-betaalkaart.

Zijn er nog betaalmethoden waarvoor je wel extra kosten mag rekenen? Ja, bijvoorbeeld voor achteraf betaalmethoden en PayPal. Maar de gerekende toeslag mag nooit hoger zijn dan de daadwerkelijke kosten. Ook bij kaarten als American Express en Diners Club mag je een toeslag vragen, aangezien deze creditcards (nog) niet onder verbod van de Europese Unie vallen.

Strong Customer Authentication (SCA) en 3-D Secure 2

Daarnaast treedt op 14 september 2019 Strong Customer Authentication (SCA) in werking. Deze bepaling uit PSD2 voorziet in een strengere klantauthenticatie bij online betalingen. Voor Nederlandse webwinkeliers heeft dat relatief weinig impact; betaalmethode iDEAL voldoet al aan de eisen van SCA en PSD2, maar voor creditcard-betalingen geldt dat deze (straks) allemaal (minimaal) moeten worden bevestigd middels het 3-D Secure beveiligingsprotocol. Uw acquirer of betaaldienstverlener (PSP) kan informeren in hoeverre dit (al) wordt ondersteunt op haar systemen, en of er al is overgeschakeld op de upgraded versie 3-D Secure 2.

‘Wat wil en doet de consument’

Belangrijkste vraag voor ondernemers is ‘wat wil en doet de consument?’. De klant bepaalt straks welke betaalinitiatieven breed geadopteerd worden en welke nieuwe diensten hij op zijn smartphone zet. Op basis van die informatie kan de merchant inspelen op de behoefte van zijn doelgroep, en de klant optimaal bedienen in het checkout-proces.

Wanneer wordt PSD officieel van kracht?

De nabije toekomst zal hier meer duidelijkheid in scheppen. Na veel vertragingen is de wetgeving inmiddels door de Eerste Kamer geloodst. Verwacht wordt dat de nieuwe betaalrichtlijn nog deze maand definitief van kracht wordt. Pas vanaf dat moment zal blijken of PSD2 alleen een succesverhaal voor de politiek en de financiële sector is, of dat ook consumenten en uiteindelijk ondernemers straks volop profiteren van de nieuwe mogelijkheden.

Update 18-2-2019 Zojuist verwijst Betaalvereniging Nederland via Twitter naar een aankondiging in de Staatscourant, waarmee het bekend maakt dat PSD2 vanaf morgen, 19 februari 2019, in Nederland officieel van kracht is.

Vandaag in het Staatsblad https://t.co/1WGFqre4cp, morgen van kracht: PSD2. Goed voor innovatie en concurrentie. pic.twitter.com/di3mIzF0M3

— Betaalvereniging (@NLbetalen) 18 februari 2019