Waar online handelsplatformen as we speak nog zelf de geldstromen op de marktplaats mogen afhandelen, daar is dat op korte termijn verleden tijd. Met de invoering van de vernieuwde Payment Service Directive (PSD2) als nieuwe betaalrichtlijn moeten elektronische handelsplatformen die zelf betaaldiensten verrichten namelijk over een vergunning beschikken.

Officieel moet PSD2 in heel Europa in januari 2018 een feit zijn, maar de minister van Financiën heeft aangegeven dat de daadwerkelijke implementatie in Nederland een aantal maanden uitgesteld wordt. De wet is dus nog niet volledig af, maar als product Manager bij Acapture heeft Loek Bosman aan de laatste consultatie deelgenomen. “De nieuwe Payment Directive is een vooruitgang als je kijkt naar het veilig stellen van consumentengelden.”

Uitzonderingen voor vergunningsplicht

Voor online marktplaatsen ziet hij echter nog wat haken en ogen. “Op deze partijen gaat de invoering van PSD2 zeker impact hebben, willen zij conform de nieuwe wetgeving werken. Het is namelijk nog niet volledig duidelijk welke uitzonderingen er in de wet worden opgenomen.” Een van de uitzonderingen voor vergunningsplicht is van toepassing op handelsagenten. Daarbij treedt het platform op als handelsagent voor rekening van alleen de betaler óf alleen de begunstigde, én heeft platform een overeenkomst gesloten met de partij voor wiens rekening hij handelt (betaler of begunstigde).

Er komen waarschijnlijk ook uitzonderingen te vervallen. Een platform met louter Nederlandse activiteiten én een transactievolume onder de 3 miljoen euro per maand is nu nog vrijgesteld van actief toezicht door DNB. In de nieuwe opzet wordt de drempel verlaagt naar 1 miljoen euro, waardoor een groot deel van de ‘kleinere platformen’ straks ook onder de vergunningsplicht valt. “Naar mijn idee een terechte aanpassingen, want juist deze partijen zijn gevoelig voor financiële instabiliteit. Daar kan een relatief kleine hobbel de bedrijfsvoering al omver trekken.”

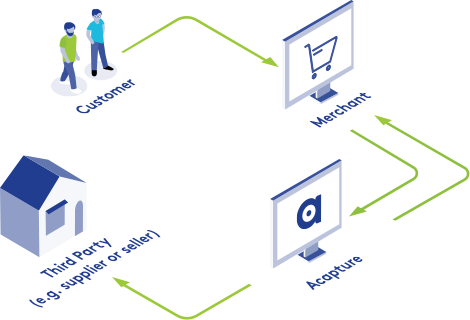

Source: Acapture – Slicepay

Twee mogelijke oplossingen voor vergunningsplichtige handelsplatformen

Vergunning aanvragen

Volgens Loek zijn er voor online handelsplatformen, die straks door de invoering van PSD2 wél vergunningsplichtig zijn, grofweg twee scenario’s. Het eerste scenario is zelf een vergunning aanvragen bij De Nederlandsche Bank (DNB). “Maar deze optie is praktisch onhaalbaar binnen de gestelde termijn, gaat bovendien gepaard met eenmalige en doorlopende hoge kosten en betekent ook een enorme verzwaring van de bedrijfsvoering. Ik denk dat voor ondernemers in het MKB deze optie te kostbaar zal blijken.”

Platformdienst van een vergunninghoudend betaalinstelling gebruiken

Een tweede scenario is het uitbesteden van de betaalafhandeling aan een vergunninghoudend betaalinstelling, waardoor het platform op geen enkel moment de controle of beschikking over de geldstroom heeft.

“Dat klopt, een passend alternatief is in zee gaan met een partij die al over de juiste vergunningen beschikt én producten heeft ontwikkeld die een marktplaats in staat stellen om compliant zijn business te blijven te doen.”

Dit wordt ook bevestigd door DNB, die in haar meest recente toelichting stelt dat er voor ‘elektronische handelsplatformen die niet zelf betaaldiensten verrichten maar dat overlaten aan bijvoorbeeld een vergunninghoudende betaalinstelling of bank, er vanaf de implementatie van PSD2 niets verandert. “Maar”, zo verduidelijkt Bosman, “dan moet de dienst wel geleverd worden door een partij die de volledige betaalstroom, dus van het collecteren van de gelden tot het uitbetalen aan derde partijen, volledig bij het platform uit handen neemt.”

“Een passend alternatief is in zee gaan met een betaalinstelling die al over de juiste vergunningen beschikt”, Loek Bosman – Product Manager Acapture

Gelden niet meer onder controle van het platform

Momenteel is die controle op de gelden door platform nog wel mogelijk. “Dat klopt, nu ontvangt het platform de gelden vanuit zijn payment service provider en stort deze zelf door aan de verkopers. In het nieuwe scenario mag dat niet meer, en zorgt een platformdienst van een betaaldienstverlener dat het geld niet meer bij het platform terecht komt.”

Splitsen van betalingen; het platform bepaalt de verdeelsleutel

Dit vraagt om een specifieke oplossing, waarbij de betaling al in een vroeg stadium wordt gesplitst. “Een platform kan aangeven hoe de verdeelsleutel over verkopers wordt toegepast, waarna het geld rechtstreeks vanaf de derdengeldenrekening van betaaldienstverlener wordt uitgekeerd aan de verkopende partijen. Het platform ontvangt de commissie over de verkopen.”

Automatiseren van onboarding en bedrijfsprocessen

Bij enkele aanbieders van platformdiensten verloopt dit proces volledig geautomatiseerd, waardoor het direct meerwaarde heeft voor bijvoorbeeld retourbeheer, boekhouding en cash flow-management. “Daar zit een bijkomend voordeel van uitbesteding van de diensten; je werkt niet alleen volledig compliant aan PSD2, maar je kunt ook direct je bedrijfsprocessen automatiseren en stroomlijnen.” Denk hierbij in eerste plaats het splitsen van de betaling, maar bijvoorbeeld ook aan het aansluiten van klanten op je platform conform de KYC (Know Your Customer)-principes. “PSD2 biedt dus ook voordelen in een efficiëntie-slag voor ondernemers: van betaling tot de aansluiting van verkopers op het platform, compliant en volledig conform de nieuwe wetgeving.”

“PSD2 biedt ook voordelen in een efficiëntie-slag voor ondernemers” – Loek Bosman, Product Manager Acapture

SlicePay: totaaloplossingen voor handelsplatformen

Een van Acapture’s nieuwste producten is zo’n totaaloplossing, waarmee e-commerce platformen na de implementatie van PSD2 volledig aan de wettelijke eisen voldoen. “SlicePay is een product dat de focus legt op twee aspecten”, zo verduidelijkt Loek. “Enerzijds het splitsen en uitbetalen voor het platform, het ‘slicen’ zoals wij dat noemen. Anderzijds biedt SlicePay ook een backoffice waarmee het platform de verdeelsleutel voor uitbetalingen en commissie kan vaststellen, klanten volledig compliant kan aansluiten en specifieke functionaliteiten als refunds en retourbeleid naar eigen wensen kunnen worden ingesteld.”

Source: Acapture – SlicePay

‘Platform blijft zelf baas in onboarding van verkopers’

Hierbij hanteert SlicePay geen beperkende restricties richting de klant, in casu het platform. Dat houdt in dat de klant (het platform) in eerste aanleg iedere verkoper kan aansluiten, waarna deze op een later moment in de onboarding-cyclus bepaalde documenten dient aan te leveren. “Zo maakt het platform in de beginfase nog geen screeningskosten, als er van een verkoop nog geen sprake is. Tenslotte beheren wij de gelden, en zullen wij de betaling aan verkoper vasthouden tot zijn/haar account voldoende gevalideerd is.”

Omnichannel-model voor shop-in-shop of pick-up points

De Payvision Group is groot geworden met creditcard-acquiring. Als onderdeel van deze groep is het dan ook niet verwonderlijk dat Acapture verder kijkt dan alleen de e-commerce. Daarbij ligt de focus, net als de markt, op omnichannel. “Ja, wij kijken nu nadrukkelijk ook naar de POS-markt. Met een POS-oplossing kun je dit model ook bij shop-in-shop-modules in winkels of pick-up points aanbieden.” Op dit moment draait Slicepay een pilot op de POS-propositie, en hoopt zij het ‘offline concept’ in 2018 breder uit te rollen.

De invoering van PSD2 is een feit en het is tevens onvermijdelijk dat dit gevolgen heeft voor merchants met een online handelsplatform. Geruststellende gedachte is dat er dus adequate en pragmatische alternatieven zijn voor de vergunningsplicht. “De nieuwe payment-directive brengt een professionaliserings-slag op vele vlakken teweeg”, zo stelt Loek vast. “Na de eerste schrik zijn ondernemers vooral heel blij te merken dat er gemakkelijke totaaloplossingen in de markt beschikbaar zijn. Tools die een praktische oplossing bieden voor een naderend ‘probleem’. En juist in dat probleem-oplossend vermogen schuilt de kracht van innoverende betaaldienstverleners zoals Acapture.”

Gerelateerde publicaties op Internetkassa.nu:

-

-

- ‘PSD2 maakt betaallandschap complexer en duurder’

- PSD2: de meest gestelde vragen

- PSD2 brengt nieuwe betaaldiensten, maar de consument bepaalt succes

- iDEAL aanbieden en integreren in jouw webshop

- Hoe worden online aankopen betaald?

- Verplichte SCA voor creditcard-betalingen nadert

- Buckaroo Split Payments: marktplaatsbetaaloplossing die inspeelt op groeide platform-economie

-