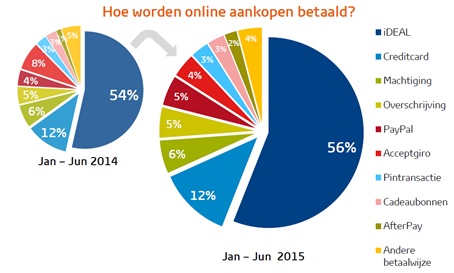

iDEAL is nog steeds Nederlands meest gebruikte online betaalmethode. Met ruim 56 procent van de transacties in de eerste zes maanden van 2015, laat het alternatieve online betaalmethoden opnieuw ver achter zich. Door de verdere toename van het aantal mobiele iDEAL-transacties loopt het aandeel van de betaalmethode zelfs op, want over heel 2014 werd nog 54 procent van de online orders via iDEAL afgerekend.

Tot zover dus weinig ‘nieuws’, want met deze resultaten is iDEAL voor merchants nog steeds en onbetwist de belangrijkste online betaalmethode om in de webshop op te nemen.

Toch is alleen iDEAL als betaaloplossing niet voldoende. Om het afrekenproces in de webwinkel te optimaliseren is het zaak de beste online betaalmethoden aan te bieden. De eCommerce Payment Monitor, het onderzoek naar betaalmethoden in Nederland dat wordt uitgevoerd door GfK in samenwerking met iDEAL en Thuiswinkel.org, vormt hierbij een goed uitgangspunt.

[Op zoek naar een goedkope, veilige en efficiënte betaaldienstverlener voor jouw business?]

De meest recente versie van het onderzoek toont aan dat andere vormen van online betalen weliswaar aan een snelle opmars bezig zijn, maar dat dit nog niet direct ten koste gaat van iDEAL. Het is echter interessant om de resultaten in een breder perspectief te zien. Er zijn namelijk een aantal ontwikkelingen gaande, welke zeker impact gaan hebben op de payments branche. Wat zijn deze ontwikkelingen en welke gevolgen hebben die voor de Nederlandse betaalindustrie? Is er een bestaande betaalmethode of een nieuw initiatief dat (op termijn) een bedreiging kan gaan vormen voor de dominantie van iDEAL?

eCommerce Payment Monitor

Allereerst een quick scan van de resultaten uit de eCommerce Payment Monitor.

Bron: eCommerce Payment Monitor, 14-10-2015

Bovenstaande diagram laat duidelijk zien dat er in de top van het klassement weinig wijzigingen zijn. iDEAL, creditcard en machtiging continueren hun positie, en blijven daarmee de meest gebruikte online betaalmethoden onder Nederlandse consumenten.

Acceptgiro levert in

Als we de lijst verder bekijken zien we echter wel een aantal veranderingen. Zo heeft de Acceptgiro als online betaalmethode flink terrein verloren (- 4 procent) en zien we betaalmethoden als AfterPay (+ 1 procent) en PayPal (+ 1 procent) juist in gebruik toenemen.

De afname van de traditionele papieren Acceptgiro voor online gebruik zien we nu, conform de verwachting versnellen en daar is een vrij logische verklaring voor. “Dit komt omdat de Acceptgiro nog vaak werd gebruikt als methode om achteraf te betalen”, zo stelt Koen van Nijnatten, Industry Consultant bij GfK. “Met de opkomst van spelers als AfterPay en Klarna zien we nu deze betaalmethode krimpen.”

Online betalen via PayPal en AfterPay neemt toe

Ook de toename van online betalen via PayPal en AfterPay is vrij logisch te verklaren. AfterPay wordt veel gebruik binnen het online fashion segment, een sector waar traditioneel veel achteraf wordt betaald. Van alle online kledingaankopen wordt inmiddels 4 procent met AfterPay betaald.

PayPal heeft een sterke positie binnen de media & entertainmentcategorie, de grootste sector in absolute aantal online aankopen binnen de e-commerce. Hieronder vallen aankopen van cd’s en dvd’s, maar ook muziekdownloads, streamingdiensten en betaalde apps. Inmiddels wordt 8 procent van de online aankopen binnen deze categorie betaald met PayPal.

Digitaal machtigen via eMandaat

Met het oog op de recente ontwikkeling van het eMandaat neemt online betaalmethode Machtiging een interessante positie in. Deze betaalmethode is vooral interessant en handig voor webwinkeliers met zogenoemde recurring payments, herhaalbetalingen. Dat ziet van Nijnatten ook terug in de eCommerce Payment Monitor. “Consumenten vinden een (digitale) machtiging handig bij abonnementen, waarbij men nu vooral via een machtiging betaalt in de sectoren Verzekeringen, Media & Entertainment en Telecom. Bij eenmalige aankopen zien we dat het overgrote deel nu nog steeds direct, vooraf betaalt.” In dat soort situaties wordt eerder gebruikt gemaakt van een betaalmethode als iDEAL, wat ook voor de merchant weer als voordeel heeft dat een chargeback uitgesloten is.

De verwachting is echter dat, door de ontwikkeling van het eMandaat, meer payment service providers de digitale machtiging zullen ondersteunen. Daarmee komt deze betaalvariant ook gemakkelijker beschikbaar voor webwinkeliers. Wat de gevolgen van deze mogelijk verhoogde adoptiegraad zijn, vindt van Nijnatten lastig te zeggen. ”Ik merk, buiten de genoemde (recurring-, red.) sectoren, dat er vanuit consumentperspectief niet heel veel vraag naar digitaal machtigen is. Maar als het aanbod sterk toeneemt en het is eenvoudig en snel, dan zal de consument hier best voor kunnen kiezen in plaats van de traditionele machtiging, acceptgiro en overschrijving. Ik durf hier echter geen groeipercentage aan te koppelen.”

Invoering PSD2 en Strong Customer Authentication (SCA)

En dan is daar nog de komst van PSD2 (Payment Service Directive), een nieuwe Europese betaalrichtlijn. Vanuit Thuiswinkel.org reageert Paul Alfing, beleidsadviseur betalingsverkeer, positief. “Wij zijn heel blij dat na een lange aanloopperiode het EP (Europees Parlement, red.) heeft ingestemd met de PSD2. Wij geloven dat deze herziene betaalrichtlijn veel meer ruimte biedt voor innovatie en nieuwe betaalinstellingen ruimte biedt om de (Europese) betaalmarkt te betreden.” Formeel moet de PSD2 nog worden goedgekeurd, maar deze ligt inmiddels ter beoordeling bij de Raad van Ministers. Als deze ook akkoord gaan, en naar verwachting is dat een formaliteit, dan hebben de lidstaten van de EU nog twee jaar de tijd om de regels te implementeren.

De dominante aanwezigheid van online betaalmethode iDEAL doet je toch afvragen wat de invloed van PSD2 op de Nederlandse betaalmarkt is. Alfing onderschrijft die mening. “Hoe snel dit effect heeft op de Nederlandse markt is een terechte vraag, en helaas is het antwoord speculatief. Zeker is dat partijen klaar staan, maar de dominantie van iDEAL is in Nederland dermate dat dit niet snel drastisch zal veranderen.”

Ook van Nijnatten herkent de loyaliteit van de Nederlandse consument aan online betalen via iDEAL. “Wat we nu zien is dat het online betalen binnen Nederland goed geregeld is en dat consumenten het betaalmoment ook niet als een grote horde zien. Met het (contactloos) pinnen en iDEAL kan bijna iedereen betalen zoals hij wil.”

Strong Customer Authentication (SCA)

Onderdeel van PSD2 is Strong Customer Authentication (SCA), een extra security-layer bij online betalingen. SCA voorziet in een extra verificatiemethode voor online betalingen boven de €30, waarbij bijvoorbeeld ‘bezit’ (een smartphone of pinpas) moet worden gecombineerd met ‘kennis’ (bijvoorbeeld een pincode of vingerafdruk). Wat de gevolgen van SCA voor ondernemers zijn, en of het op termijn ook de positie van iDEAL als betaalmethode bedreigt, is nu nog niet te overzien. Verwacht wordt dat SCA in 2019 van kracht wordt.

‘Consument wil overal betalen’

Terug naar de hoofdvraag: hoelang kan iDEAL de onbetwiste koppositie als nummer één betaalmethode vasthouden? Op dat vlak is er voorzichtige aarzeling. Alfing: “Of de dominante positie (van iDEAL, red.) ook behouden kan blijven hangt mede af, is mijn veronderstelling, hoe de ontwikkeling gaan op het gebied van omnichannel. Consumenten zullen met hun mobiel overal willen betalen, bij voorkeur met dezelfde betaalmethode. Als alternatieven hier beter op inspelen, kan dit gevolgen hebben voor het marktaandeel van iDEAL.”

Het belang van omnichannel voor de toekomst van het (online) betalen vindt bijval. Van Nijnatten: “Wij (voor)zien dat de online betaalmethoden zich steeds meer gaan verplaatsen naar de fysieke winkel. Online en offline gaan steeds meer door elkaar heenlopen. Consumenten kopen online, halen het op in de winkel en betalen bijvoorbeeld met AfterPay.”

‘Goede kansen voor de mobiele wallet’

Van Nijnatten ziet ook goede kansen voor de mobiele wallet. “Er zullen zeker partijen komen die de versnipperde financiële portefeuille van de klant op een overzichtelijke manier zullen gaan aanbieden.” In dat opzicht is met name het gedeelte Acces to the Account (XS2A), oftewel toegang tot de betaalrekening door ‘derden’, interessant. “Voor banken zeer relevant, omdat het een kleine stap is om vanuit zo’n overzicht ook betalingen te gaan meenemen. De mobiele wallet kan dan echt geadopteerd worden en gaan groeien naar een volwaardige vervanger.”

Vooralsnog zijn het toekomstbespiegelingen, maar duidelijk is dat de recente ontwikkelingen die toekomst wel snel dichterbij kunnen brengen. Alfing is daarbij van mening dat innovatie en vernieuwing ook positief kan uitpakken voor de webwinkelier. “De hoop is uiteraard dat meer innovatie leidt tot meer aanbieders, en meer aanbieders leidt tot lagere prijzen. Dit, maar ook het consumentengedrag, zal bepalen hoe lang winkeliers vasthouden aan iDEAL. Immers, als consumenten massaal kiezen voor alternatieven, dan volgen de webwinkels vanzelf.”

iDEAL blijft nog wel even dominant voor consument en merchant

Alles in ogenschouw nemende zal iDEAL de aankomende jaren haar dominante positie niet verliezen. De consument vindt betalen met iDEAL veilig, is bekend met naam en product en voor de ondernemer is het een zeer betaalbare betaaloplossing.

De online ondernemer, of dit nu een startend of gevorderd webwinkelier is, doet er dus nog steeds verstandig aan om sowieso iDEAL in de webshop aan te bieden. Maar om je betaalprocessen ook op de lange termijn up-to-date en scherp geprijsd te houden, is het volgen van de markt-ontwikkelingen en optimalisatie van je afrekensysteem een absolute meerwaarde!

Vergelijk hier gratis en objectief payment service providers op prijs of product!

Gerelateerde publicaties over online betalen, PSD2 en SCA:

-

-

-

- Hoe worden online aankopen betaald?

- Verhoog jouw conversie met de perfecte online checkout

- GDPR ingewikkeld? Zet je dan maar schrap voor SCA!

- ‘SCA maakt online betalen ingewikkelder’

- PSD2: wat is het en wat kan ik er als ondernemer mee?

- Hoe voorkom je afgewezen (card)transacties onder SCA?

- PSP Mollie; Nederlands nieuwste ‘unicorn’ na forse investering

-

-