In de ideale betaalstrategie komen automatisering, personalisatie en gebruikersgemak bij elkaar. 2020 brengt slimme technologie om betalen sneller, gemakkelijker en veiliger te maken. Welke ontwikkelingen zijn nú al toepasbaar op jouw checkout?

Betalen kan sneller

-

1. Volle focus op de smartphone

Uit cijfers van Buckaroo blijkt dat 53% van de betalingen gestart of afgerond worden via de smartphone. Zorg daarom dat online betalen niet langer mobile-friendly is, maar specifiek afgestemd voor elk device. Of dit nu een tablet, smartphone of desktop is. Je wilt geen betaalpagina die zich alleen maar schaalt naar de afmetingen van een mobiel scherm. Je wilt een betaalscherm dat is ingericht op alle mogelijkheden van een smartphone. Met knoppen die lekker onder de duim liggen en een kaartgegevens die via de lens van je smartphonecamera in te lezen zijn.

-

2. Slimme checkout technologie

Een smart checkout onthoudt jouw favoriete betaalmethoden én huisbank. Deze zelflerende betaaltechnologie zorgt ervoor dat als jij een rekening hebt bij Triodos bank, en daar altijd je iDEAL-betalingen mee doet, je dan als eerste Triodos ziet staan in de checkout. En dus niet ABN Amro, omdat deze bank toevallig met de letter A begint. Want personalisatie telt zwaarder dan alfabetische volgorde.

-

3. Apple Pay en andere e-wallets

Je portemonnee verliezen was tien jaar geleden het ergste wat kon gebeuren. In 2020 komt deze paniek pas wanneer je telefoon kwijt is. Want je telefoon? Dat ís je portemonee. (En meer natuurlijk.) E-wallets zoals Apple Pay, AliPay en WeChat Pay worden in 2020 in Nederland populairder dan ooit. Al zullen de chinese e-wallets niet snel op de telefoon staan van de Nederlandse consument, het is wel een geliefde betaalmethode voor de Aziatische toeristen in ons land. En heb je eenmaal afgerekend met Apple Pay? Dan raak je er al snel mee vertrouwd.

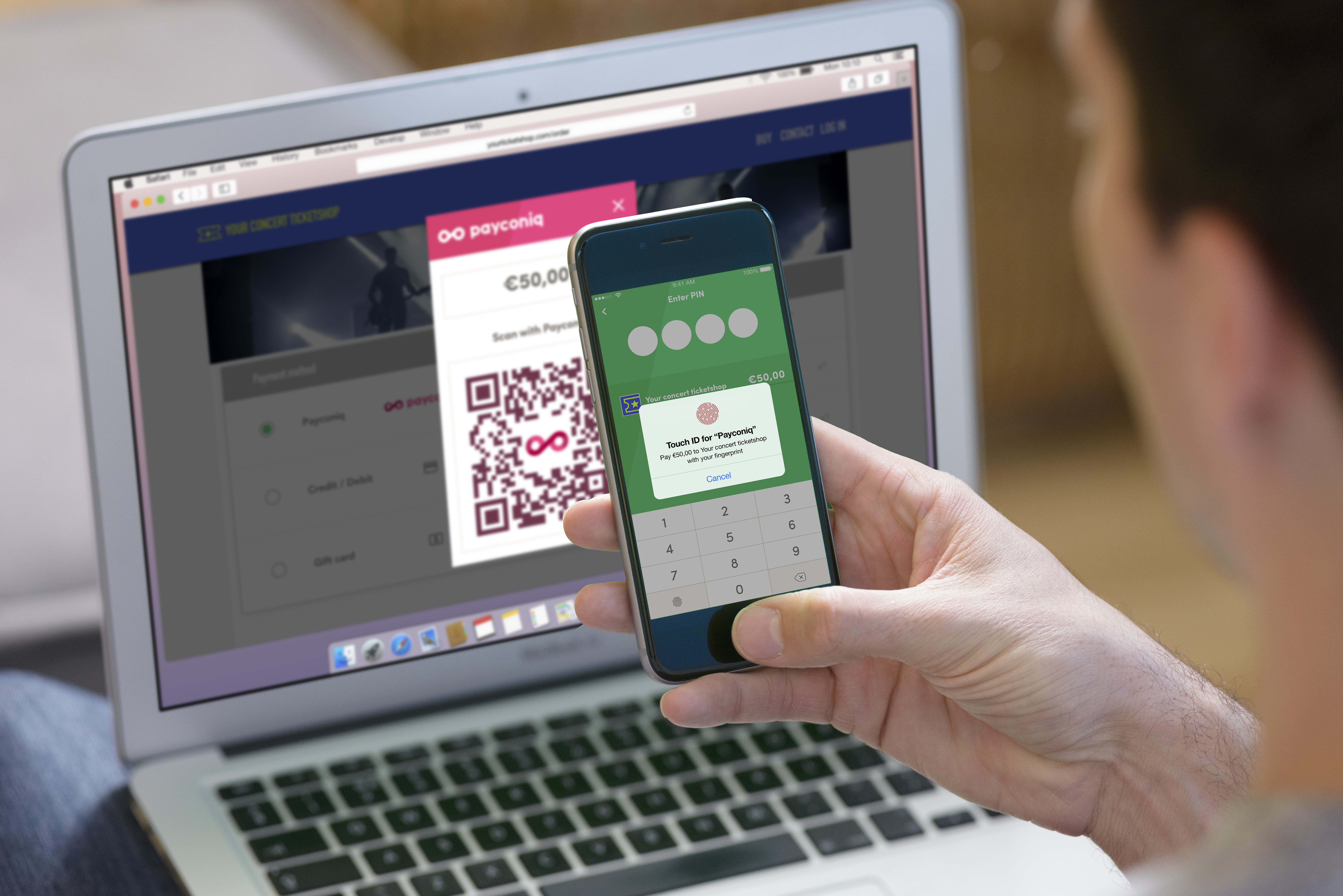

In de Benelux is de betaalapp Payconiq populair. Met betalen met je telefoon middels QR-code. “The easy way to Pay”. Payconiq is een gezamenlijk initiatief van Europese grootbanken, waaronder ING, Rabobank , ASN Bank, RegioBank, SNS, KBC en BNP. Consumenten kunnen hun bankrekening eenmalig te koppelen met de app en zo direct mobiel betalen, offline en online.

Online betalen via een Payconiq QR-code met je smartphone – Bron: Buckaroo

-

4. De Fast-checkout

Amazon begon ermee, maar ook hier in Nederland zie je de fast-checkout steeds vaker op productpagina’s. De fast-checkout zorgt ervoor dat je geen adresgegevens hoeft in te vullen en direct vanaf een productpagina kunt afrekenen. Hiermee sla je de stappen van ‘winkelwagentje’, ‘winkelwagenoverzicht’, ‘accountgegevens’ en ‘betaalpagina’ dus over. Je kiest een product of dienst en wordt rechtstreeks doorgeleidt naar de betaling. Zowel Apple Pay als PayPal Express bieden fast-checkouts aan in Nederland. Hiermee slaat de consument de hele winkelmandprocedure over, het adres- en de betaalgegevens zijn immers bij Apple of PayPal bekend.

Betalen kan gemakkelijker

-

5. Subscription Services via SEPA direct debit

Overboekingen, incasso’s of ook wel SEPA direct debits. Het klinkt allemaal een beetje stoffig, maar het is naast iDEAL nog steeds de meest gebruikte betaalmethode. Automatisch incasso is gemakkelijk voor de klant en goed voor de cashflow van het bedrijf. Daarbij zie je online steeds meer abonnementsmodellen opkomen: van eenmalige productverkoop via iDEAL, naar terugkerende (kleinere) betalingen per maand. Hierbij scheidt je het aankoopmoment van het betaalmoment en neemt de verkoper zelf het betaalinitiatief. Maar het opstarten van een betalingsverplichting, die per abonnee vaak ook nog eens verschillend is vergt veel administratie wanneer je de betalingen niet goed automatiseert.

Automatiseer daarom je subscription services, abonnementsgelden of periodieke betalingen met Recurring Payments of Subscription Services. Beide betaaloplossingen zijn inclusief credit management, zodat er nooit meer een factuur ongemerkt onbetaald blijft.

-

6. Betalen via QR

Betaalkenmerken hoeven niet meer te worden overgenomen. Je scant de QR, geeft autorisatie en je bent klaar. Betaal en go. Gaan we de Aziatische markt achterna in ons betaalgedrag? Het wordt al jaren geroepen van wel. Toch duurt het even voordat de Nederlandse consument de QR-code omarmd. Nederlands bekendste betaalmethode iDEAL zet echter vol in op QR-betalen. Eigenaar van iDEAL, Currence noemt QR de brug tussen offline en online. En dat is waar. Je kunt namelijk een QR-code scannen vanaf een desktop- of laptopscherm, een kassadisplay of sticker en vervolgens rond je de betaling af op je smartphone. Het is een technologie die omnichannel betalen gemakkelijker maakt. Enkele bekende QR-betaalmogelijkheden zijn: iDEAL QR, Payconiq, WeChat Pay, AliPay en de QR-code die naar een betaalpagina of direct naar een checkout leidt (vraag hiernaar bij je Payment Service Provider).

-

7. PSD2, de nieuwe Europese snelweg

Waarschijnlijk heb je er nog nooit van gehoord. En dat hoeft ook niet. Wat is PSD2? Versimpeld uitgelegd: PSD2 is een nieuwe richtlijn tussen alle Europese banken. Het voordeel? Sneller betalingsverkeer en zelfs instant payments. Bij instant payments staat het bedrag bij een overboeking dezelfde dag nog op de rekening van de ander, ook als het van een andere bank afkomstig is, of wanneer het om een internationale betaling gaat of het op een zondag wordt overgeboekt. Want waar het traditionele bankensysteem alleen tijdens werkdagen en binnen kantooruren de transacties verwerkt, is dat met PSD2 anders.

De planning van de Europese Centrale Bank was om alle banken in heel Europa in januari 2019 op deze ‘snelweg’ aan te sluiten. Helaas heeft niet elk land deze deadline gehaald. Eén van de achterblijvers was Nederland. In Nederland ligt het namelijk allemaal net iets ingewikkelder dan in andere landen, mede omdat ons land de AVG-wetgeving heeft omarmd. De AVG zorgt ervoor dat persoons- en bankgegevens niet zomaar uitgewisseld mogen worden met andere partijen. En precies dit werkt snelle betalingen (via directe access-to-account) tegen. Nederland zit daarom in een tweestrijd, willen we snelle betalingen? Of bescherming van persoonsgegevens? Mocht je hier meer over willen weten? Buckaroo organiseerde vorig jaar een PSD2 roundtable waarin de meest gestelde PSD2-vragen werden voorgelegd aan experts.

Wat kun je er in 2020 mee? Er staan dit jaar diverse PSD2-producten in de startblokken. Dit zijn met name buitenlandse initiatieven. Zo werkt de Deutsche bank aan een nieuwe betaalmethode: Request 2 Pay.

Betalen kan veiliger

-

8. Vingerprint en gezichtsherkenning

In 2013 kwam MasterCard al met de ‘selfiebetaling’, betalingen konden worden geautoriseerd met een foto van je eigen hoofd. De fingerprint en face-recognization op de meeste smartphonemodellen heeft deze ontwikkeling versneld. Het maakt betalen niet alleen sneller, maar ook veiliger. Zo is Apple Pay één van de veiligste manier van betalen, omdat het volgens een tweestapsverificatie (ook wel 2-factor authentication) gaat.

-

9. Tweestapsverificatie

Een gebruikersnaam gecombineerd met een wachtwoord. Een pasnummer en een pincode. Inloggen met een wachtwoord of pincode is niet langer voldoende. Er moet nog een tweede stap genomen worden via een andere weg dan je geheugen. Bijvoorbeeld met een automatisch gegenereerde code op Google Authenticator. Of een automatisch gegenereerde QR-code. Het liefst ook via een ander apparaat dan het apparaat waarmee je wilt inloggen of een betaling wilt bevestigen. Dus betaal je met je creditcard op een desktop? Bevestig dan de betaling via je telefoon.

Creditcardbetalingen hebben al wat langer te maken met een extra stap in het betaalproces, er moet namelijk een ccv-code doorgegeven worden, die op de achterzijde van de pas te vinden is. Toch is het ook voor creditcards per september 2019 verplicht om een tweede bevestiging te vragen (Strong Customer Authentication: Wat is SCA?). Dat betekent voor de meeste creditcardbetalingen een extra stap in het betaalproces. Veel webshops zijn door de invoering van SCA bang voor conversieverlies door vertraging en uitval in het betaalproces. Maar betaaloplossingen zoals client-side encryption en tokenization (het veilig onthouden van betaalgegevens) kan het mogelijk toch zorgen voor een veilig, gemakkelijk en sneller betaalproces.

-

10. Betalen via creditcard zonder tussenscherm

Een tweestapsverificatie (2-factor authentication) is sinds kort bij creditcardbetalingen verplicht. Om de veiligheid van de betaling te waarborgen worden de creditcardgegevens in een beschermde omgeving ingevuld. Goed voor de veiligheid, maar zo’n tussenscherm is niet bepaald conversieverhogend. Elke extra stap in het betaalproces zorgt voor potentiele afhaakmomenten. Daar heeft Buckaroo een oplossing voor. Via de Client-Side Encryption (CSE) techniek is het mogelijk om dit tussenscherm te elimineren en de betaling direct af te laten ronden op de eigen website, webshop of App. De CSE-techniek zorgt ervoor dat de creditcardgegevens versleuteld worden precies binnen het gedeelte van je website waar de betaalgegevens ingevoerd worden. Dit maakt creditcardbetalingen (en overigens ook andere extra beveiligde betalingen zoals de Duitse betaalmethode Sofort) sneller en toch veilig. Oftewel, een handige nieuwe betaaloplossing met oog op de wetgeving rondom strong-customer authentication.

Kortom, betalen kan beter

Maak gebruik van de betaaltrends en technologie die er in 2020 voor handen is. Vaak is het een kwestie van een kleine aanpassing op de huidige checkout en minder tijdrovend dan je zou denken. Vraag je payment service provider om advies.

Deze expertblog is een bijdrage van Jolien Huizinga, content-creator en marketeer bij Payment service Provider Buckaroo, en verscheen eerder als blogpost op de website van Buckaroo.

Buckaroo is gewaardeerd Business Partner van het kennis- en informatieplatform Internetkassa.nu. Met meer dan 10 jaar ervaring biedt de payment provider meer dan alleen het verwerken van transacties, maar denkt het mee in elke stap van het betaalproces. Buckaroo biedt onder meer: e-commerce betaaloplossingen (iDEAL, PayPal, creditcards & achteraf betalen), betalen of doneren via QR, subscription services en credit management.

Bron artikel-afbeelding: Buckaroo

Een Expert Blogger is een bijdrage geschreven door een specialist uit de branche. Dit kan iemand zijn met expertise op Online Betalen, FinTech, Wet en Regelgeving of PSD2, maar ook op het gebied van online marketing of e-commerce in het algemeen! Kortom; actueel en informatief, gericht op de online ondernemer. Heb jij expertise en wil jij die delen met de achterban van Internetkassa.nu? Pitch jouw idee op redactie@internetkassa.nu