Met vrijwel volledige controle over elk e-commerce-element voorafgaand aan de payment checkout, hebben maar weinig internetbedrijven daadwerkelijk controle over het proces nadat een klant op de betaalknop klikt. Vraag jij je niet af:

Wie heeft er eigenlijk controle over mijn betalingen?

In een ideale wereld heb je als onderneming volledige controle over conversie om van elke positieve klantenervaring na een succesvolle betaling een klant tevreden te stellen. Waar veel checkout design specialisme intern aanwezig is, missen veel online bedrijven de betalingstechnische mogelijkheden om hun payment setup onafhankelijk te configureren, automatiseren en optimaliseren ongeacht de doelgroep, shop of dochterbedrijf.

Locked-in

Welk business model je ook hanteert – pay-per-use, subscriptie of simpelweg eenmalige betalingen– de financiële sector is dermate doorontwikkeld dat er wereldwijd vrijwel altijd een geschikte aanbieder is voor jouw situatie. Door betalingen uit te besteden aan een Payment Service Provider (PSP) geef je een stukje controle over je conversie uit handen, maar kun jij je als internetbedrijf na de integratie volledig focussen op je kernactiviteiten.

Echter zijn er enkele duidelijke kanttekeningen om rekening mee te houden: je bent volledig afhankelijk van je provider’s operational excellence en flexibiliteit om aan jouw betalingsvereisten te voldoen. Het kan simpelweg zo zijn dat jouw bedrijf harder groeit en je geintegreerde PSP je simpelweg niet van betalingen kan voorzien in nieuwe markten. Dit zijn echter onderwerpen die vaak te laat aan het licht komen en men pas realiseerd wanneer het fout gaat. Je kunt je bijvoorbeeld afvragen:

Wat is de impact op mijn organisatie als mijn betaling partner een technische storing heeft – of het nu de PSP, een betaalmethode of het algehele betaalnetwerk is?

Verandert je payment team in een jazz-band, gedwongen te improviseren om de juiste melodie te spelen? Of is je bedrijf volledig voorbereid en zijn alle betalingen volledig georkestreerd?

Een Complex Alternatief

Als internetbedrijf kun je er niet omheen, met PSP’s zit je vast aan een contract en technische integratie. Je bent niet alleen afhankelijk van hun dienstverlening, maar de technische integratie weerhoud je er ook van op korte termijn van provider te wisselen.

Om dit te omzeilen, wordt door grote internetbedrijven regelmatig besloten om het onderdeel ‘payment’ volledig te internalizeren in de organisatie d.m.v. een ‘in-house gateway’. Zo houd je zelf controle over je geintegreerde PSPs en kun je toekomstige ‘lock-in’ effecten voorkomen.

Echter is ook hier wat op aan te merken. Om betalingen te internaliseren zul je als bedrijf flink moeten investeren in de expertise en ontwikkeling van een dergelijke oplossing. Tevens zul je een serieus team van betalingsspecialisten moeten aanstellen om deze vervolgens draaiende te houden. Om wendbaar en efficient te opereren kun je er dus je vraagtekens bij zetten of dit wel in lijn is met de toekomstplannen van jouw bedrijf.

Van een Verticale naar een Horizontale Integratie van Betalingen

PSP’s zijn inmiddels ver doorontwikkeld en het verticaal leveren van betalingen is een vanzelfsprekendheid geworden. Extra waarde wordt nu geleverd door aanvullende controle- en backend-applicaties zoals risk & fraud management, reconciliation en analytics.

Aangezien geen enkele PSP een duizendpoot is die kan opereren, zijn internationale e-commerce bedrijven gedwongen om meerdere PSPs te integreren om zo aan lokale behoeften te voldoen. Deze horizontale integratie van betalingen en PSP’s gaat vaak gepaard met een flinke stijging in complexiteit en onderhoud van de bestaande interne betalingsinfrastructuur. Niet alleen de betalings checkout voor de klant, maar ook de controle- en backend processen zoals reconcilliation, risk & fraud management en payment analytics raken ernstig gefragmenteerd. Als gevolg hiervan is een betalingsteam vaker druk met het fixen en onderhouden van bestaande complexiteit, dan het verbeteren en groeien van de algehele conversie – hetgeen waar het juist om draait.

Bron: Optile

De Behoefte aan Payment Orchestration Provider (POP)

Door de toenemende fragmentatie van betalingsstructuur hebben internetbedrijven voornamelijk de behoefte aan meer flexibiliteit en gereduceerde complexiteit van integratie. Met name wanneer het gaat om het internationaal opereren, maar lokaal leveren, controlen en dirigeren van betalingen.

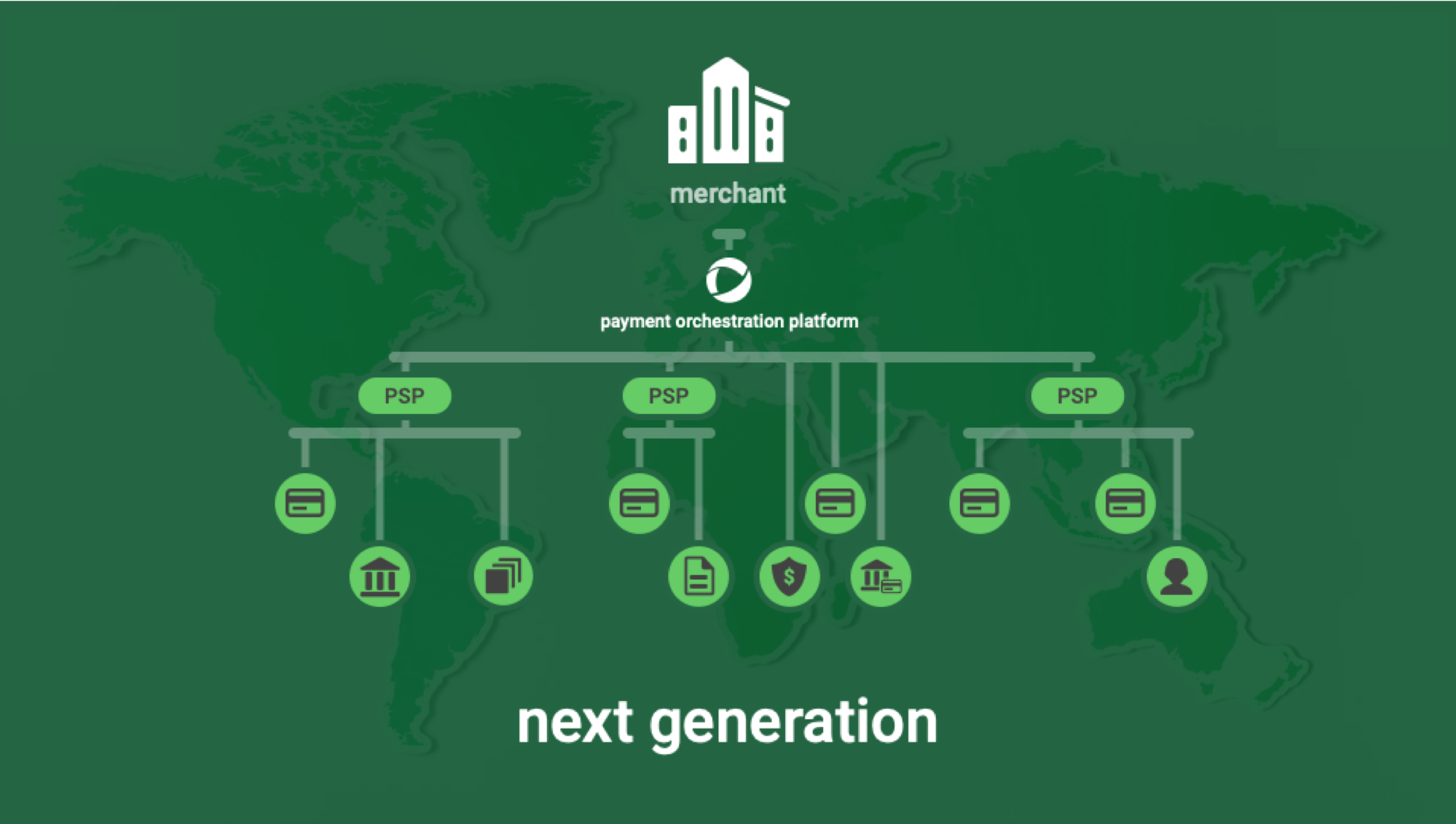

Om dit te kunnen ‘orkestreren’, levert een Payment Orchestration Provider (POP) een open en modulaire middleware die een horizontale Payment Orchestration Layer implementeert bovenop bestaande betalingsinfrastructuren om zo e-commerce bedrijven te verbinden met welke betaalmethode of PSP wereldwijd dan ook.

Een POP is volledig provider-onafhankelijk en bestaat als platform uit meerdere payment software applicaties die gebouwd zijn binnen een uniform technisch framework. Internetbedrijven hoeven een POP slechts eenmaal te integreren en zijn vervolgens bevrijd van toekomstig PSP API onderhoud. Hierdoor rest het hen enkel nog de best geschikte PSPs aan te stellen.

Waar een PSP daadwerkelijk betalingen accepteert, verwerkt en schikt, zit een POP als het ware een dimensie hierboven. Vanuit een horizontaal perspectief, activeert, dirigeert en valideert een POP de betalingen die worden uitgewisseld tussen klanten, verkopers en aangesloten betalingsproviders.

Een POP stelt internetbedrijven in staat om:

- flexibel in te spelen op marktveranderingen, innovaties en nieuwe regelgevingen

- snel op te schalen naar nieuwe markten om wereldwijde bedrijfsgroei te stimuleren

- op een onafhankelijke manier verbinding te maken met wereldwijde en lokale betalingsbedrijven

- de operationele complexiteit van de integratie en het onderhoud van je betalingsinfrastructuur te reduceren tot een minimum

- het lock-in effect met PSPs te verminderen tot slechts het contract

- ‘one-click’ controle te hebben over de prestatie van je payment setup via één portal;

- transacties actief te routen, analyseren en optimaliseren

- een geünificeerde cross-provider checkout-ervaring aan uw klanten te leveren

Benieuwd naar de functionaliteiten van een POP en hoe deze passen in de typische e-commerce infrastructuur?

Lees het vervolg op dit artikel eind augustus 2019, om meer te weten te komen over de ins & outs van een POP.

Dit artikel is een co-productie tussen Internetkassa.nu en Ewoud Clerkx, Customer Strategy Consultant bij Optile.

Gerelateerde publicaties over online betalen:

- 9 Tips voor het kiezen van de juiste payment service provider

- Online betalingen in de webshop: kies je voor een bank of een payment service provider (psp)?

- Hoe voorkom je afgewezen (card)transacties onder SCA?

Een Expert Blogger is een bijdrage geschreven door een specialist uit de branche. Dit kan iemand zijn met expertise op Online Betalen, FinTech, Wet en Regelgeving of PSD2, maar ook op het gebied van online marketing of e-commerce in het algemeen! Kortom; actueel en informatief, gericht op de online ondernemer. Heb jij expertise en wil jij die delen met de achterban van Internetkassa.nu? Pitch jouw idee op redactie@internetkassa.nu