Formule 1 is voor mij de belichaming van peak performance door een naadloze samenwerking tussen de coureur, technologie, data analyse en het team. Een F1 pit crew is in staat om binnen no-time banden te verwisselen tijdens een pitstop, en op basis van analytics de motor- en chassisafstelling tot in het kleinste detail af te stellen tussen kwalificatierondes. Elk onderdeel van het team is nauwkeurig op elkaar afgestemd om de beste performance uit de auto te halen, zowel op het circuit als in de fabriek. Als payment team of manager ben je verantwoordelijk voor de optimale performance van je betalingsomgeving. Echter, is jouw payment team, zodanig als de pitcrew, in staat de payment setup en infrastructuur op flexibele wijze aan te passen?

Deel 1 van deze reeks met Payment Orchestration in de focus: “Betalingen dirigeren met een Payment Orchestration Provider”, introduceert de business case voor een Payments Orchestration Provider (POP). Vandaag in deel 2 ga ik nader in op het belang van interoperabiliteit binnen de betalingsinfrastructuur, en hoe de functionaliteiten van een POP hier een uitkomst voor bieden.

Groeiende noodzaak voor interoperabiliteit

Volgens een onderzoek en survey van 451 Research (in opdracht van payment provider Stripe) onder 800 internationale e-commerce spelers, hechten nog veel bedrijven te weinig strategische waarde aan het onderwerp van ‘betalingen’ binnen hun organisatie. Het ontbreekt veelal aan een schaalbare, stabiele, en future-proof betalingsomgeving welke de merchant in staat stelt flexibel en snel in te spelen op marktontwikkelingen en technologische innovatie.

Met de opkomst van de deeleconomie, en digitalisering als leidende draad, zijn offline-online samengekomen en verwacht de consument een harmonieuze klantervaring. Tokenisatie van klanten- en accountgegevens geven ruimte voor een toenemende mobiliteit van de customer journey, en helpen in het verwerkelijken van cross-channel marktplaats scenario’s.

Waar het verwerken van online betalingen in de afgelopen decennia een kunstje op zich was, is de betalingsomgeving zodanig doorontwikkeld dat de gemiddelde payment setup van online enterprises een prominente rol heeft ingenomen in de e-commerce infrastructuur. Als gevolg van de toenemende complexiteit en diversiteit van betalingssystemen hebben merchants moeite gekregen met het managen van integratie complexiteit, onderhoud van applicaties en API adapters, en optimalisatie van de payment setup. Retail Payment Global Consulting (RPGC) Group claimt dat de e-commerce infrastructuur van internetbedrijven vaak rommelig en ongecoördineerd is, en hierdoor onnodig veel onderhoud vergt van verschillende payment-gerelateerde componenten.

“Over our many engagements, we have observed that companies have a pressing need for an abstracted layer in which global connectivity, smart routing, real-time ledgers, and end-user tools all work together.” – Daniel Pelegero, Retail Payments Global Consulting (RPGC) Group

De payment orchestration layer

Om als internetbedrijf daadwerkelijk je eigen betalingsinfrastructuur, Service Level Agreements (SLA’s), en met name data te beheersen, is een nieuwe abstractie en geconsolideerde laag van betalingsfunctionaliteiten en applicaties vereist. Een Payment Orchestration Provider levert dit binnen één centrale klantomgeving en onderhoudsvrije open API integratie, ook wel de Payment Orchestration Layer genoemd.

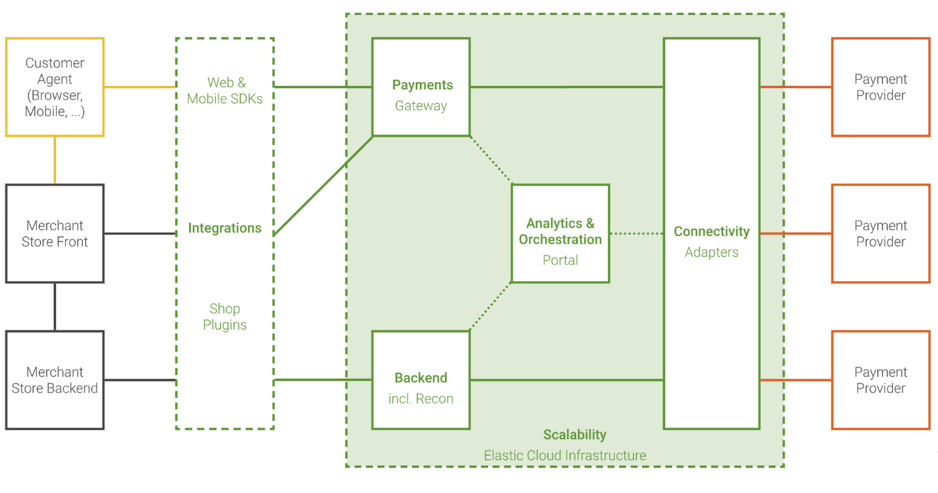

Het onderstaande diagram laat zien hoe een merchant met behulp van een POP niet alleen transacties kan routen naar gewenste PSPs, maar ook aspecten rondom payments kan coördineren, automatiseren en optimaliseren. Dit strekt zich uit van de store front en checkout, door middel van web & mobile SDKs en Shop Plugins, tot aan backend-processen zoals analytics en de reconciliatie van transactierapporten.

De rol en functionaliteiten van een POP binnen een typische e-commerce betaling infrastructuur (bron: optile)

Wereldwijde connectiviteit

Aan de basis van een Payment Orchestration Layer staat de belofte van wereldwijde connectiviteit. Gateways bieden vaak geen complete oplossing voor de wens van merchants om op flexibele en onafhankelijke wijze wereldwijde connectiviteit van betalingspartners te realiseren, laat staan de interoperabiliteit tussen betalingsapplicaties binnen de aanwezige infrastructuur. Gateway oplossingen zijn veelal niet provider-agnostic, en missen de nodige directe integraties van acquirers (b.v. EMS | European Merchant Services in Nederland, of Dalenys in Frankrijk) en prominente betaalmethodes zoals AliPay, Apple Pay en iDEAL. Om de best mogelijke acceptance-rates te kunnen garanderen in welke markt dan ook ter wereld, dient een POP volledig ‘PSP-Agnostic’ te zijn en directe verbindingen te leveren aan elke mogelijke PSP, acquirer of betaalmethode.

Tijdens marktuitbreiding naar nieuwe landen en continenten (bijvoorbeeld Zuid-Amerika) zijn ‘time-to-market’ en integratiekosten van vitaal belang. Nog té vaak duurt het integreren van nieuwe PSPs lang en staat het in de weg van de algehele market-rollout. Het ontwikkelen van nieuwe PSP-integraties is nu eenmaal niet de core-business van het gemiddelde e-commerce bedrijf. Als specialist, garandeert een POP een hoge en constante kwaliteit voor elke nieuwe PSP-adapter door het volgen van een systematisch en doorontwikkeld leveringsproces. Een POP vervult hiermee de taak van de merchant om op verantwoorde wijze en in de kortst mogelijke tijd online betalingen uit te rollen.

Een schaalbare en elastische cloud infrastructuur

Op het gebied van cloud-hosting providers hanteert een POP eenzelfde aanpak, merchants kunnen cloud-hosting volledig naar wens invullen, met controle over het gebruik van cloud datacenters en regio’s per provider. Zo kan een POP business continuïteit waarborgen, door mogelijke uitval van de betalingsinfrastructuur te reduceren tot een theoretisch minimum. Het doel van deze cloud infrastructuur is om maximale beschikbaarheid van meer dan vijf negens te bereiken door de hosting van payment applicaties en services uit te breiden naar meerdere zones van cloud providers (AWS, GCE, Microsoft Azure etc.). Dit zorgt voor een naadloze ‘failover’ en ‘elasticiteit’ in het geval van een storing bij een van je cloud providers of extreme fluctuaties van je transactievolumes.

“75% of respondents say that downtime costs their business at least $1,000 per minute” – 451 Research

Een belangrijk detail is dat door de hosting van privacygevoelige account- en transactiegegevens op te zetten in lokale cloud regio’s, de merchant kan voldoen aan lokale vereisten van gegevensprivacy (zoals de GDPR in Europa) en de latentie van dataverwerking kan minimaliseren.

Benut de kracht van payment data

Het bereiken van top prestaties draait niet enkel om het aanstellen van de juiste PSP’s op lokaal niveau, of het waarborgen van een stabiele en efficiënte infrastructuur. E-commerce bedrijven doen er alles aan om de klantervaring in hun shop te optimaliseren, echter wordt van betalingsoptimalisatie en -analyse nog weinig gebruik gemaakt. Dit terwijl het exponentieel enorm is, elke procent verbetering van conversie resulteert namelijk in een directe omzetstijging…!

Om net zoals een F1-team een groot verschil te kunnen maken met kleine verbeteringen, is het noodzakelijk dat je als payment team toegang hebt tot uniforme data, en je eenvoudig elk element van je setup kunt analyseren en aansturen. Juist hier komt de kracht van interoperabiliteit en een Payment Orchestration Platform duidelijk naar voren. In een volgend bijdrage aan Internetkassa.nu leg ik uit hoe je als payment manager door middel van een POP het koopgedrag in de checkout, en cross-PSP prestaties kunt analyseren, en tot op detail (zoals BIN Rules) je payment routing kunt aanpassen.

Dit expertblog is een co-productie tussen Internetkassa.nu en Ewoud Clerkx, Customer Strategy Consultant bij Optile. Eerder deelde Ewoud zijn inzichten over de functionaliteiten van een Payments Orchestration Provider (POP), vanuit de centrale vraag ‘Wie heeft er eigenlijk controle over mijn betalingen?‘.

Een Expert Blogger is een bijdrage geschreven door een specialist uit de branche. Dit kan iemand zijn met expertise op Online Betalen, FinTech, Wet en Regelgeving of PSD2, maar ook op het gebied van online marketing of e-commerce in het algemeen! Kortom; actueel en informatief, gericht op de online ondernemer. Heb jij expertise en wil jij die delen met de achterban van Internetkassa.nu? Pitch jouw idee op redactie@internetkassa.nu