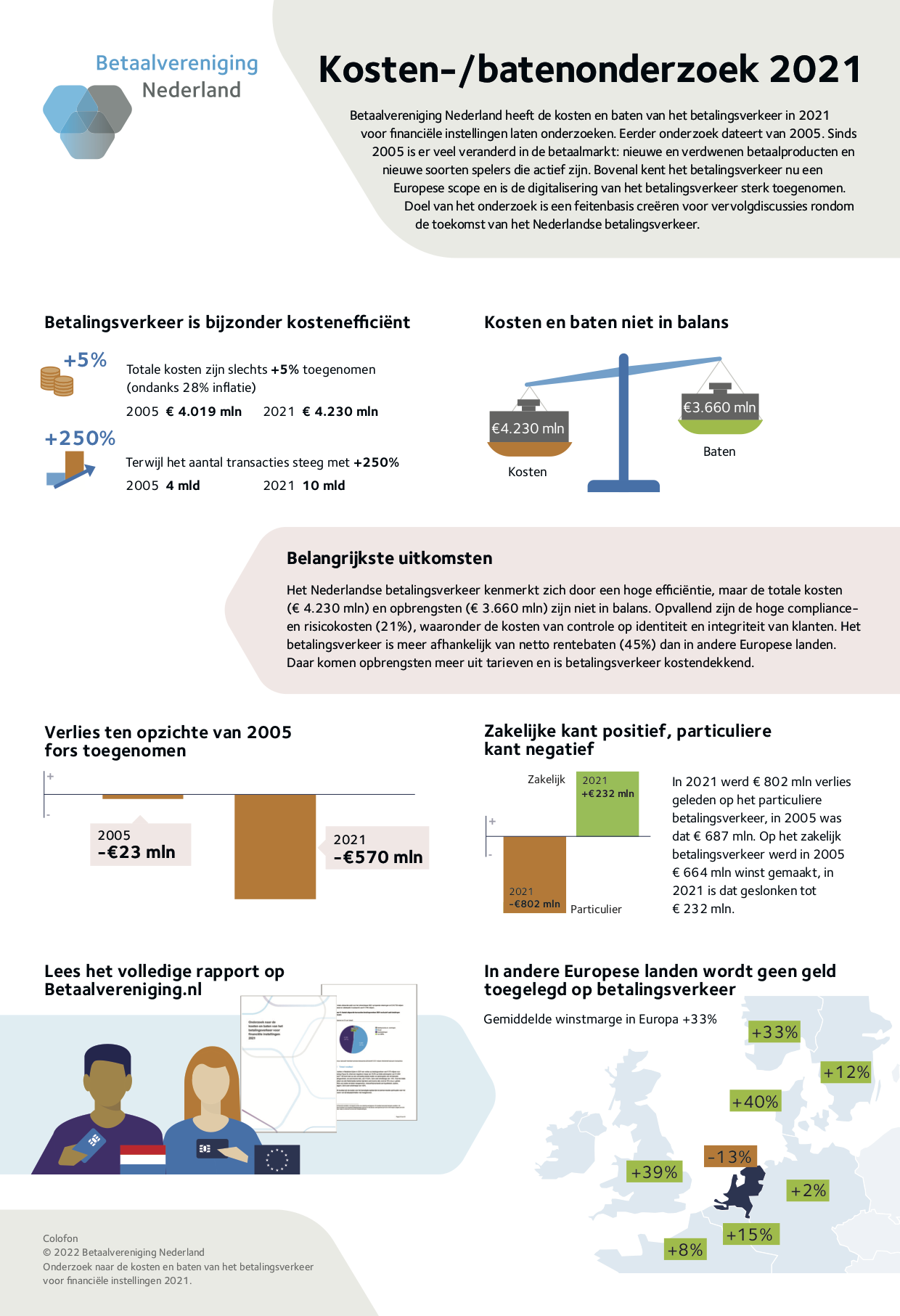

Hoewel het betalingsverkeer in Nederland efficiënt is en de kosten voor Nederlandse gebruikers relatief gezien lager zijn dan gemiddeld in Europa, kost het onderhouden en faciliteren van het betalingsnetwerk de Nederlandse banken handenvol met geld. Met een verliespost van ruim een half miljard euro, is het betaalverkeer een flink strop voor banken.

Uit nieuw onderzoek van Betaalvereniging Nederland blijkt namelijk dat de banken in 2021 gezamenlijk een verlies van 570 miljoen euro op het betalingsverkeer leden. In 2005 ging het volgens eerder soortgelijk onderzoek nog om een verlies van 23 miljoen euro. Nederland is bovendien het enige Europese land waarin de banken verlies draaien op zaken als contant geld en pinbetalingen. Volgens Betaalvereniging Nederland is alleen het betalingsverkeer van consumenten verlieslatend, aan zakelijk betalingsverkeer wordt wel verdiend.

Volgens het onderzoek is het verlies enerzijds het gevolg van sterk afgenomen netto rentebaten, en anderzijds van gestegen risico- en compliancekosten en KYC-protocollen (Know Your Customer). Dit zijn kosten die te maken hebben met de veiligheid van het betalingsverkeer, de controles op geldstromen en personen en het voorkomen van witwassen en het financieren van terrorisme.

Fintech-spelers en payment service providers (psp’s)

Naast banken zijn ook fintech-spelers actief in het (verwerken van) betalingsverkeer. Ook zij hebben deze KYC- en risico- en compliancekosten, omdat betaaldienstverleners verplicht zijn te checken welke klanten zij aansluiten en voor welke partijen zij betalingen verwerken. Onder deze fintech-spelers vallen ook de payment service providers (psp’s) die betalingen afhandelen voor webwinkels.

Betaalverkeer voor Payment Service Providers wel rendabel

Hoewel de aangesloten betaalinstellingen (psp’s) geen interne data hebben aangeleverd voor het onderzoek, blijkt uit het rapport dat het betalingsverkeer voor hen wel een rendabele business is. Nederlandse payment providers maken tussen de 40 tot 80 miljoen euro winst op het Nederlandse betalingsverkeer, ruwweg dus zo’n 60 miljoen euro. Gerekend naar alleen e-commercetransacties (online) komt de winst op ruwweg 33 miljoen euro. Afgezet tegen de totale winsten die partijen als Adyen en Mollie wereldwijd draaien, is de bijdrage van Nederlandse online betalingen dus klein.

De Nederlandse FinTechs met focus op betalingen staan wereldwijd dan ook goed bekend en trekken relatief hoge investeringen aan ten opzichte van andere Europese landen. Over de afgelopen vijf jaar gemiddeld genomen grofweg 200 miljoen euro. Nederland staat daarmee in de top drie van Europa, zo stelt de Betaalvereniging.

Onderzoek Betaalvereniging geeft actuele stand van zaken rond betaalverkeer

Betaalvereniging Nederland heeft in oktober 2022 het ‘Onderzoek naar de kosten en baten van het betalingsverkeer voor financiële instellingen in 2021‘ afgerond, en geeft daarmee voor het eerst sinds 2006 weer een actuele stand van zaken rond het Nederlandse betalingsverkeer.

Bron: Betaalvereniging Nederland – Rapport ‘Onderzoek naar de kosten en baten van het betalingsverkeer voor financiële instellingen in 2021‘

Transactievolume meer dan verdubbeld ten opzichte van 2005

Uit het onderzoek trekt de Betaalvereniging de conclusie dat Nederlandse betalingsverkeer zeer efficiënt is en de tarieven voor gebruikers van het betalingsverkeer relatief veel lager zijn dan gemiddeld in Europa. Het transactievolume is meer dan verdubbeld ten opzichte van het vorige onderzoek in 2005 (+ 250 procent), terwijl de verwerkingskosten minimaal (+ 5,2 procent) zijn gestegen.

Nederland is inmiddels één van de meest gedigitaliseerde betalingsmarkten binnen Europa dat gebruikers in staat stelt om naar behoefte elektronisch te betalen: in 2021 vond 80 procent van het totaal aantal transacties aan de toonbank (dus exclusief e-commercebetalingen) elektronisch plaats.

De e-commerce penetratie ligt in Nederland ~20 procent hoger dan het Europees gemiddelde met een groot aandeel iDEAL-overschrijvingen (60-70 procent).

‘Meer keuzevrijheid door de opkomst van iDEAL, Instant Payments en Apple Pay’

Volgens de Betaalvereniging geeft dit digitaler worden van het betalingsverkeer de gebruiker meer keuzevrijheid. Onder andere door de opkomst van mobiel bankieren en e-commerce, met de daaraan verbonden digitale producten zoals iDEAL, Instant Payments en Apple Pay. Aan de andere kant is er sprake van een sterke terugloop in het gebruik van papieren overschrijvingen en acceptgiro’s. Die laatste variant zal overigens per 1 juni 2023 toch al uit het betaalverkeer verdwijnen.

“Nederland blijkt internationaal niet alleen koploper te zijn met pinnen aan de winkelkassa, ook met e-commerce lopen we voorop, mede door het succes van iDEAL”, zo laat Gijs Boudewijn, directeur a.i. van Betaalvereniging Nederland, tegenover Internetkassa.nu weten. “Daar zijn we trots op. Je kunt je op basis van ons onderzoek wel afvragen of de huidige manier van bekostigen voldoende toekomstbestendig is om dat zo te houden.”

Vanuit die gedachte pleiten de Betaalvereniging en haar leden dan ook voor een open dialoog met alle betrokkenen, om vast te stellen hoe de veiligheid, efficiency en betrouwbaarheid van het betalingsverkeer toekomstbestendig bekostigd kan worden.

‘FinTechs en BigTechs zorgen voor gefragmenteerd betalingsverkeer’

Ten opzichte van 2005 is het betalingsverkeer wel meer gefragmenteerd geworden. De Betaalvereniging wijst daarbij op ‘bredere databeschikbaarheid, via bijvoorbeeld PSD2, en de opkomst van FinTechs en BigTechs die zich richten op bepaalde klantgroepen of bepaalde delen van de betalingswaardeketen met hoge toegevoegde waarde’.

In het licht van deze meer gefragmenteerde markt hebben banken investeringen gedaan om huidige klantrelaties te versterken en de relatieve concurrentiepositie te verbeteren, bijvoorbeeld met de introductie van Instant Payments. Het is volgens de Betaalvereniging echter nog onduidelijk in welke mate dit een effect heeft op de opbrengstenzijde van het bancaire betalingsverkeer.

Je vindt hier de link (pdf.) naar het volledige onderzoek van Betaalvereniging Nederland.

Bron artikel-afbeelding: Depositphotos

Gerelateerde publicaties:

- Betalen met iDEAL blijft stabiel hoog

- De belangrijkste betaaltrends voor 2022

- Een stressloze Black Friday: checklist voor de check-out