Betaalsystemen in de westerse wereld worden gedomineerd door banken met betaalpassen en creditcardmaatschappijen; een systeem waarbij sprake is van een hele keten van betrokken partijen, die allemaal een vergoeding ontvangen. Dat kost de merchant en de klant relatief veel geld. Maar er zijn systemen in opkomst die deze ‘tussenpersonen’ omzeilen en daarmee de kosten aanzienlijk beperken.

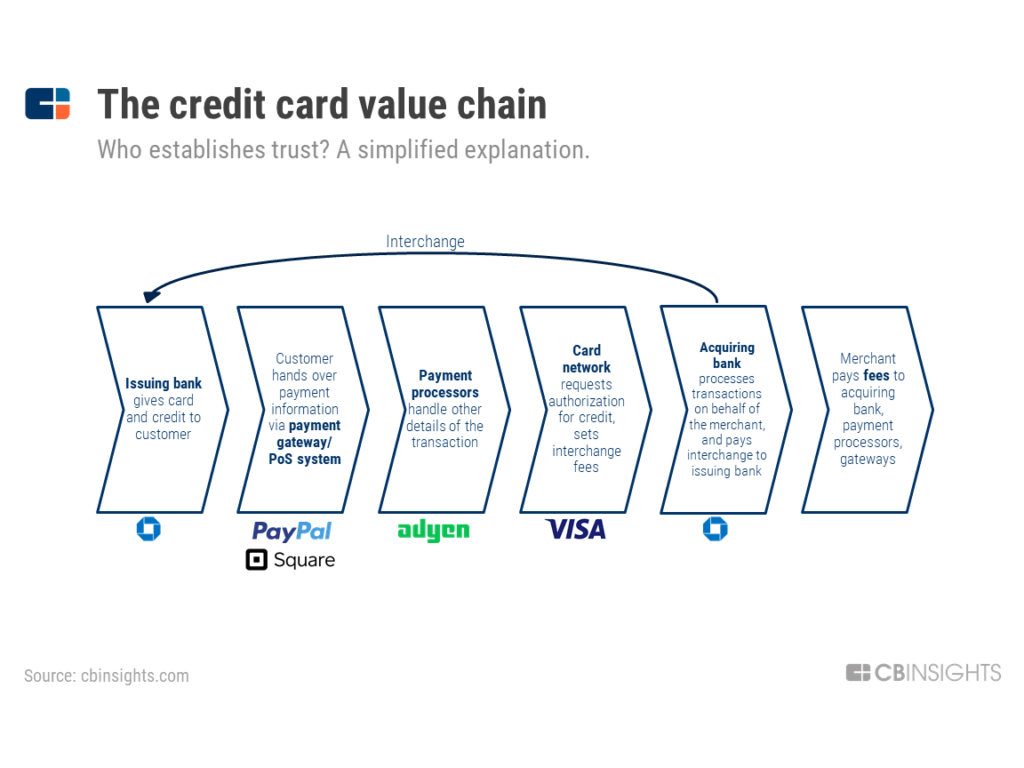

Verschillende partijen actief in de creditcard-keten

In bovenstaand afbeelding is te zien hoe de creditcard waardeketen in elkaar steekt. Er zijn maar liefst 5 partijen bij betrokken: de uitgevende bank, de payment gateway/PoS, de payment processor, het creditcard netwerk en de ontvangende bank. Al deze partijen krijgen een fee, en merchant en klant betalen daardoor relatief hoge vergoedingen voor het gebruik van de creditcard.

Het bovenstaande roept de vraag op: waarom worden creditcards zo vaak gebruikt als merchants relatief veel moeten betalen voor een transactie?

Het antwoord is dat banken, en hun klanten, van de creditcard houden. Om klanten te stimuleren om creditcards te gebruiken, bieden uitgevende banken een groot aantal beloningsprogramma’s, consumentenbescherming en andere voordelen.

Alternatieven op basis van cash

Dat het ook anders kan, blijkt uit ontwikkelingen in landen waar relatief veel mensen geen bankrekening hebben en dus geen toegang tot een creditcard. In Kenya bijvoorbeeld, kan iedereen de M-Pesa mobiele wallet gebruiken, door bij een van de duizenden kassiers cash te storten op zijn M-Pesa rekening. Daarmee kunnen zij vrijwel overal mobiel betalen. Er komt geen bank, creditcard maatschappij of payment provider aan te pas. Inmiddels is M-Pesa al in gebruik in meer dan 10 landen in Afrika maar ook in Albanië en Roemenië. M-Pesa heeft nog een ander positief effect: het biedt kansen voor kleine ondernemers en draagt bij aan de afname van de armoede in de betrokken landen.

Grootschalige ontwikkeling

Gaat het bij M-Pesa nog om relatief beperkte aantallen, een heel ander verhaal is het als we kijken naar de Chinese markt. Daar zijn twee grote spelers actief in mobiele betalingen: Alipay en WeChat.

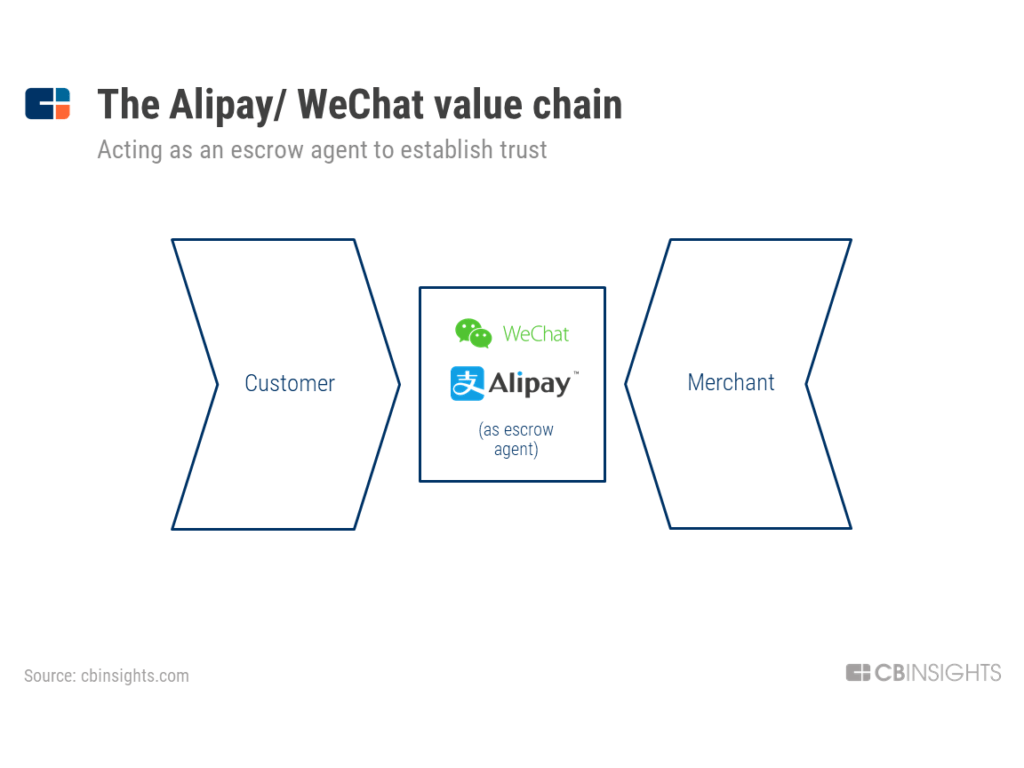

Hier is te zien dat bij Alipay/WeChat er nog maar 1 tussenpersoon is tussen klant en merchant. Klanten hebben geen creditcard of debitcard nodig en gebruikers betalen zeer lage vergoedingen per transactie. Er zijn al zo’n 600(!) miljoen gebruikers. Het mag duidelijk zijn dat de Chinese markt gigantisch is en ook hier geldt dat een groot deel van de bevolking niet over een bankrekening beschikt.

Een soortgelijke situatie is er in India, ook al zo’n gigant als het gaat om relatief weinig vermogende inwoners zonder bankrekening. Daar heeft een andere marktleider die niet afkomstig is uit de financiële sector een nieuwe dienst gelanceerd: Amazon Pay. Net als bij Amazon Cash in Mexico en Top Up in het Verenigd Koninkrijk is hiervoor geen bankrekening en creditcard nodig. Al deze wallets zijn inmiddels ook al beschikbaar in andere Europese landen en de Verenigde Staten.

Gerelateerde publicaties over online betalen:

- Wat zijn alternatieve betaalmethoden voor mijn webwinkel?

- Ik wil mijn klanten online laten betalen

- Online betaalmethoden: “Vergelijk kosten en stuur op gebruik”

Daniel de Voogt is freelance copywriter en blogger voor onder meer Internetkassa.nu, Medischdossier.org en Quiethotelroom.org en publiceert regelmatig over ontwikkelingen op het gebied van online marketing, SEO en social media.