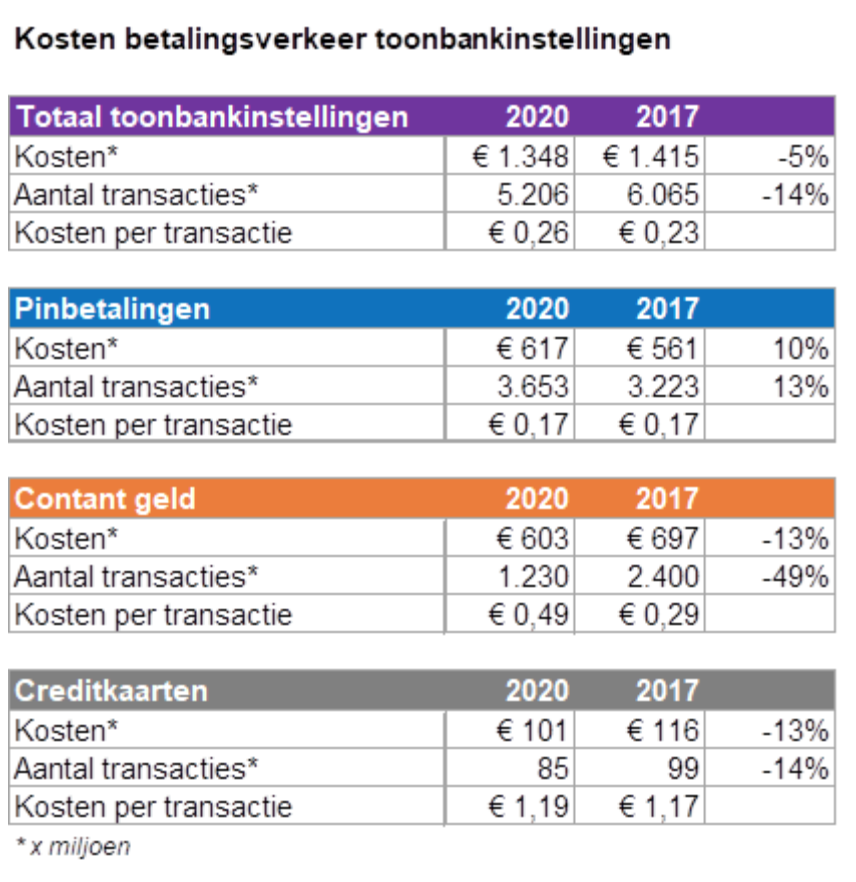

De totale kosten van het betalingsverkeer bij toonbankinstellingen, ondernemingen uit de detailhandel, horeca, maar ook bemande tankstations en ambulante handel, bedroegen in 2020 1,35 miljard euro. Dit is een lichte daling ten opzichte van 2017, toen de totale kosten 1,42 miljard euro bedroegen. Toch staat de lichte daling in de kosten voor de ondernemer in schril contrast tot de daling van het aantal transacties in de fysieke retail. Deze daalde namelijk naar 5,2 miljard transacties in 2020, ten opzichte van een aantal van 6 miljard ‘toonbank-betalingen’ in 2017.

De kosten voor het betalingsverkeer als percentage van de omzet daalden licht, naar 1,1 procent in 2020. Er zijn echter grote verschillen in de kosten tussen de diverse betaalmiddelen. Contante betalingen zijn fors duurder geworden, terwijl een pinbetaling gemiddeld ongeveer even duur is gebleven. Dit blijkt uit onderzoek van Panteia in opdracht van Betaalvereniging Nederland en de Nederlandse toonbankinstellingen.

Corona zorgt voor daling aantal transacties

Het totale aantal transacties in het toonbankbetalingsverkeer daalde in 2020 met 14% ten opzichte van 2017, naar 5,2 miljard transacties. Deze daling is een gevolg van de coronamaatregelen. Ondernemers in de horeca moesten in 2020 maandenlang hun zaak sluiten en winkels hadden te maken met allerlei capaciteitsbeperkende maatregelen.

Het aantal contante transacties daalde harder en nam de afgelopen drie jaar met 49% af. Vooral vanaf de eerste lockdown in het voorjaar van 2020, betaalden consumenten fors minder met contant geld, mede door de aanmoediging om zoveel mogelijk contactloos te pinnen. Daarbij hebben banken contactloos betalen vergemakkelijkt door de veiligheidslimieten aan te passen, zodat consumenten minder vaak hun pincode hoeven in te voeren. Die aanpassingen zijn inmiddels definitief gemaakt.

Contante betalingen bijna drie keer duurder dan pinbetalingen

De totale kosten van het betalingsverkeer daalden tussen 2017 en 2020 met 67 miljoen euro, van 1,42 miljard naar 1,35 miljard euro. Belangrijke oorzaak is de afname van het aantal betaaltransacties in coronajaar 2020. Een andere oorzaak is het feit dat consumenten steeds vaker kiezen voor de relatief goedkope pinbetaling. Hoewel pinbetalingen ruim 70 procent van alle betalingen uitmaakten binnen de onderzochte branches, veroorzaakten deze in 2020 slechts 46 procent (617 miljoen euro) van de totale kosten. Bijna evenveel kosten (603 miljoen euro, 45 procent van het totaal) kwamen voor rekening van contante betalingen, terwijl die nog maar 24 procent van het aantal transacties uitmaakten.

Kijken we naar het effect aan de toonbank, dan zien we dat een contante betaling voor een ondernemer op dit moment gemiddeld 2,8 keer duurder is dan een pinbetaling. Een contante betaling kost een ondernemer gemiddeld €0,49; drie jaar geleden was dit nog €0,29, een stijging van 69 procent. De gemiddelde kosten van een pintransactie bleven €0,17. Dat dit niet is gedaald, komt doordat de kosten van pinnen in grote mate variabel zijn. Verder staat tegenover iets hogere pintarieven een lagere kostenpost door de snellere afwikkeltijd van contactloze betalingen.

De kosten van een betaling met een creditkaart zijn voor een ondernemer in doorsnee het duurst, met gemiddeld €1,19 per transactie (was €1,17 in 2017). Dat komt omdat ondernemers bij een creditkaart een percentage van het bedrag moeten afdragen.

Vaste kosten drukken op kleiner aantal contante transacties; oplossingen zijn nodig

De stijging van de kosten per contante betaling is voor een belangrijk deel het gevolg van de relatief hoge vaste kosten voor de chartale infrastructuur, bij een afnemend gebruik van contant geld. Deze trend is al jaren geleden ingezet en wordt door COVID-19 versterkt. De hoge vaste kosten van contant geld drukken nu zwaar op het steeds kleinere aantal contante transacties. Daarbij kregen ondernemers die zelf hun contant geld afstorten, in het voorjaar van 2020 te maken met maatregelen van banken tegen plofkraken, zoals het (tijdelijk) sluiten van een groot aantal afstortautomaten. Dit zorgde voor extra reistijd en daarmee extra kosten voor die ondernemers.

Gezien het grote verschil in totale kostprijs tussen een contante betaling en een pinbetaling (€0,49 versus €0,17) voor ondernemers, is het belangrijk dat er oplossingen worden gevonden om de kosten van contant geld voor toonbankinstellingen beheersbaar te houden, zodat een consument die is aangewezen op cash daarmee kan blijven betalen.

Kosten betalingsverkeer toonbankinstellingen.

Bron: Betaalvereniging Nederland

Online betalingen versus betalingen ‘aan de toonbank’

Waar corona binnen de fysieke retail dus van grote invloed op het dalend aantal transacties is, daar heeft het juist een stimulerend effect op het aandeel online betalingen. Zo bleek afgelopen week nog dat online betaalmethode iDEAL in 2021 een groei van 28 procent noteerde. Daardoor is het marktaandeel van iDEAL in de e-commerce doorgegroeid van 69 in 2020 naar 71 procent in 2021.

Voor de verwerking van online betalingen kunnen (online) ondernemers zich wenden tot zogenoemde payment service providers (psp’s). Deze gecertificeerde betaalinstellingen verzorgen de volledige betaalflow binnen webwinkels; van het instarten van een betaling op de website, tot het aanbieden van verschillende online betaalmethoden en de uitbetaling aan de ondernemer. Hiermee kun jij je als (web)winkelier volledig focussen op de business.

Instore payments via payment service provider

Er zijn inmiddels payment service providers die naast de verwerking van online betalingen ook betaalopties bieden die geschikt zijn binnen de fysieke retail; pinapparaten voor op de toonbank. Hierdoor kunnen ook steeds meer toonbankinstellingen terecht bij psp’s, en daarmee hun volledige omnichannel-betaalflow onderbrengen bij één partij.

Mobiel pinbetalingen accepteren via mPOS

Naast de betaaloplossingen voor instore payments via payment service providers of banken, zijn er natuurlijk ook nog de pinoplossingen van partijen als Zettle by PayPal en SumUp, Square en MijnPin. Zo’n Mobile Point of Sale (mPOS) leent zich uitermate goed voor mobiel gebruik op bijvoorbeeld een terras of beurs. Door contactloos betalen op pinterminals te ondersteunen kunnen klanten ook met smartphones en wearables betalen via oplossingen als Apple Pay, Google Pay en Garmin Pay.

Het feit dat veel van deze mPOS-aanbieders ‘slechts’ tarieven rekenen per transactie en geen vaste abonnementskosten, maakt dat het (afhankelijk natuurlijk van het aantal transacties) een goedkopere oplossing is dan de instore-betaalpakketten van de banken.

Bron afbeelding: Depositphotos

Gerelateerde publicaties:

- Mollie van start in het Verenigd Koninkrijk

- Ik wil mijn klanten online laten betalen, hoe doe ik dat?

- Dit zijn de meest geschikte betaalmethoden voor Click&Collect