De opkomst van de mobiele wallet (eWallet) is al enige tijd definitief. Naast klassieke betaalpartijen als Mastercard, zien ook nieuwe spelers als Apple, Google (Android) en Samsung brood in aanbieden van een digitale portemonnee. Ook zij willen een graantje meepikken van de ‘paymentschain‘, of dat nu digitaal of in de fysieke winkel is.

‘Gebruik onder US consumenten neemt toe’

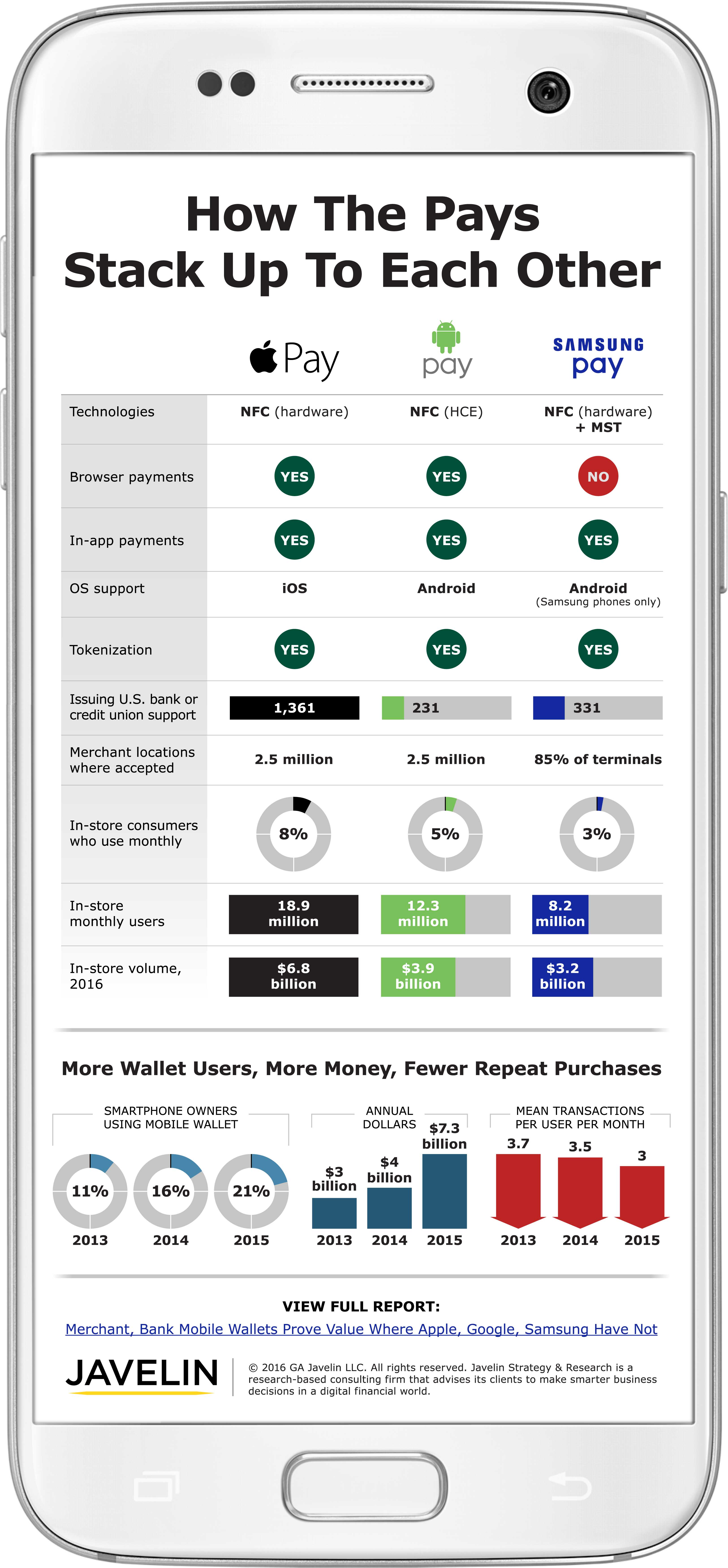

De toetreding van zoveel nieuwe spelers is ook terug te zien in de consumenten-acceptatie van de eWallet. Het gebruik van de digitale portemonnee onder shoppers is in de afgelopen drie jaar toegenomen van 11 procent tot 21 procent. Echter, de frequentie waarmee consumenten de digitale portemonnee gebruiken is wel teruggelopen; van gemiddeld 3,7 transacties per maand in 2013, naar 3 transacties in 2015. Dat is een daling van 20 procent in ruim 2 jaar tijd.

Gebruikers-frequentie daalt

Misschien is het begrijpelijk dat een vernieuwende feature kort na de uitrol intensief gebruikt wordt door een groep nieuwsgierige consumenten. Maar het lijkt de mobiele wallets tot op heden ook te ontbreken aan een duidelijke meerwaarde voor consumenten, zeker bij gebruik van de eWallet in de fysieke winkel. Zo heeft slechts 3 procent van de Amerikaanse consumenten in de afgelopen maanden gebruik gemaakt van Samsung Pay voor in-store payments. Android Pay doet het met 5 procent net iets beter, en Apple Pay wordt in-store nog het meest gebruikt (8 procent) van de drie providers.

Loyalty is meerwaarde voor eWallet

Meerwaarde is dus een niet te onderschatten element. Waarom zou ik, als consument, een digitale portemonnee verkiezen boven mijn creditcard of alternatieve online betaalmethoden? Het antwoord ligt naar alle waarschijnlijkheid in de inzet van loyalty-programma’s; klanten herkennen, gewenste producten voorselecteren en consumenten belonen op basis van eerder koopgedrag. Het is de uitdaging waar eWallets voor staan, en deze drie grote toetreders in het bijzonder.

Daarnaast is het een interessante vraag hoe deze eWallets zich tot elkaar verhouden; zijn ze vergelijkbaar of zijn er zichtbare verschillen? Hoe en op welke manier is de eWallet bruikbaar; kan deze alleen in de fysieke winkel, of ook online worden gebruikt? Hoeveel merchants maken acceptatie van de digitale portemonnee inmiddels mogelijk en wat zijn de transactie-volumes?

Javelin Research & Strategy toetste in de VS de eWallet providers Apple Pay, Android Pay en Samsung Pay op bovenstaande facetten, en zette de resultaten in onderstaande infographic.