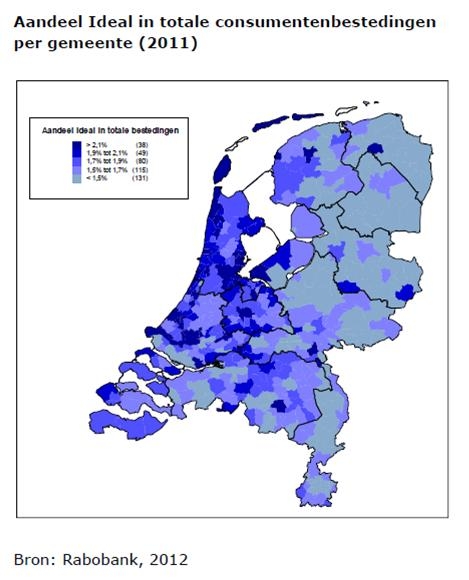

Inwoners van landelijke gebieden kopen minder via internet dan inwoners van stedelijke regio’s. In de regel is de afstand tot winkels in landelijke gebieden groter. De verleiding om online te kopen zou daar dus groter kunnen zijn, zegt de Rabobank.

Maar na analyse van de herkomst van de 77 miljoen iDeal betalingen van Rabobankklanten, blijkt het tegendeel waar.

Op enkele uitzonderingen na, zoals de Waddeneilanden, kopen bewoners van plattelandsregio’s minder online dan stedelingen. “Het type consument bepaalt het internetkoopgedrag en niet de beschikbaarheid van winkels”, concludeert Rabobank. De bank trekt deze conclusie naar aanleiding van een analyse van gegevens van 7,6 miljoen particuliere klanten en de 77 miljoen iDeal-transacties die zij in 2011 deden.

Vooral alleenstaande jongeren uit stedelijke gebieden kopen online

In de gebieden waar veel jonge alleenstaande consumenten wonen, worden de meeste internetaankopen gedaan. Dit zijn vooral steden, en met name de Randstad. In de noordelijke provincies wordt veel minder online gekocht. In de grote steden van deze provincies wordt ook meer via internet gekocht dan in het landelijke deel.

Besteding per iDeal-transactie overal even groot

De gemiddelde besteding per iDeal-transactie is overal ongeveer even groot. Het verschil in omvang van de transacties wijdt Rabobank aan het aantal iDeal-betalingen die per persoon gedaan worden. In plattelandsregio’s dus minder dan in stedelijke.

Rabobank adviseert winkeliers hun doelgroep opnieuw te bepalen

Elke gevestigde winkelier “doet er verstandig aan zijn doelgroep opnieuw te bepalen”, meldt Rabobank naar aanleiding van de resultaten van de analyse. Voor gevestigde winkeliers die zich richten op de jongere consument “is een goede online strategie noodzakelijk, ongeacht waar de fysieke winkel is gevestigd”. Retailers krijgen de tip te achterhalen welke klant zij willen bereiken, en hoe dat het beste kan. “Een multichannelstrategie is daarbij een must.” Want retailers met een fysieke winkel in een niet-stedelijk gebied en een oudere doelgroep verkopen nu minder online, hoewel hun klanten zich daar wel oriënteren.

Mobiel iDeal van Rabobank nog in ontwikkeling

Onlangs werd bekend dat de Rabobank de lancering van een mobiele versie van iDeal opnieuw uitstelt. Een nieuwe datum is nog niet bekend, laat Rabobank Internetkassa weten.